Mai 2021 - L'update 💸

La mise à jour du mois de mai 2021. Des dépenses, des vacances, un salaire, de l'épargne et de l'investissement. On profite de la vie tout en devenant de plus en plus "riche".

Salut,

Le mois de mai est terminé, il est temps de mettre mes finances à jour. Un mois passé équivaut à un mois en moins pour atteindre l’indépendance. Ca avance, ça avance. Regardons de plus prêt le mois de mai.

📊 Taux d’épargne

“Plus on dépense, moins on épargne. Moins on épargne, … moins on épargne”. Alors ça donne quoi pour le mois de mai au niveau des revenus ? Bah rien de spécial, pas de remboursement inopiné, pas de ventes d’objets, pas de revenus annexes.

Alors passons aux dépenses. C’est là qu’il y a plus souvent de la diversité :)

Quelques restos

Un cadeau d’anniversaire

Des bières artisanales !!

Et 4 jours de vacances dans l’Oberland bernois :)

Et étonnamment, malgré les quelques jours de vacances, mon budget n’a pas trop souffert car je m’en sors avec un honorable 66.7% de taux d’épargne !

Taux d’épargne du mois : 66.7% (-5.3%)

Rappel pour le calcul : Taux d’épargne = ( Revenus - Dépenses ) / Revenus

Je suis assez content de ce taux. J’ai eu le chance de ne devoir payer aucune grosse facture (ni impôts, ni grosses charges, etc) et n’ai pas fait de “shopping” en dehors de quelques bonnes bières.

En lissant le taux d’épargne sur les 12 derniers mois, on arrive à 59.1%, tout à fait en ligne avec mon objectif de +50% sur l’année, parfait !

Taux d’épargne lissé sur 12 mois : 59.1% (+0.9%)

Voici le graphique de l’évolution depuis le début de l’année ainsi que le comparatif avec l’année passée pour mieux visualiser :

C’est “un peu trop plus moins calme”…

👪 Le taux d’épargne des 5 mousquetaires !

Passons au moment que vous attendez tous ! Le moment où je dévoile les taux d’épargne du mois de mes 5 compatriotes de la finance personnelle. J’ai nommé, les 5 monsquetaires, que dis-je, le pentagone magique du taux d’épargne !

Info: Pour les nouveaux lecteurs, j’explique le concept dans cet article. ;)

Je vous préviens, c’est un mois un peu bizarre. Les taux d’épargne sont dans les extrêmes, les deux extrêmes ! Trois personnes ont un taux négatif, beaucoup de dépenses ont dû être faites durant le mois, et pour d’autres, c’est haut, voire très haut !

Ce mois, c’est Brisly qui entre dans le game ! Elle était annoncée, et comme prévu, elle est là ! Brisly ne calculait pas son taux d’épargne avant (ou alors pas autant précisément), mais elle a commencé au début de mois en prenant en compte tous ses revenus et toutes ses dépenses.

C’est intéressant d’avoir les chiffres de Brisly car elle est dans une situation bien différentes des autres : elle est étudiante et habite chez ses parents. Donc moins de dépenses fixes, mais également moins de revenus, à priori.

Passons donc aux chiffres ! Pour le mois de mai, chaque participant nous donne son taux d’épargne et un petit commentaire :

Margaux d’Investir son temps : -4.01% - “Un de mes meilleurs mois en terme de revenus car j’ai donné quelques cours et j’ai pu vendre quelques affaires. Par contre, je me prépare à déménager donc mes dépenses explosent également. Vivement que le mois de juillet arrive :)”, première fois que l’on voit un taux d’épargne négatif depuis le début ! Ca arrive.

Road to FIRE : -0.82% - “Au coeur de la tempête :D”, il l’avait annoncé le mois passé, la tempête de dépenses se rapprochait. Bien vu !

ThePoorSwiss : 0% - “On a dû payer une grosse facture (23k CHF) pour l'inscription au registre foncier de notre maison”, troisième personne avec un taux très bas ! Mais TPS ne va pas payer cette inscription tous les mois, donc il sera de nouveau à flot le mois prochain, c’est sûr.

Brisly : 94% - Elle décrit ce taux comme “surréaliste” ! Ses revenus cumulent une augmentation à son job au fitness, une prime de remerciement pour s’être occupée de l’admin durant la période Covid (au fitness aussi), le réception des indemnités RHT pour 2020-2021 en une fois à son autre job au cinéma et de plusieurs reventes d’habits sur l’app Depop. Et ses dépenses étaient normales. Donc son taux d’épargne a décollé. To the moon ! Sacrée entrée en jeu, félicitations à Brisly !

GoldenPioche : 35.9% - Petite baisse provisoire pour GP qui dénombre quelques dépenses inhabituelles, parmi lesquelles une semaine de vacances, une sortie au zoo, l’anniversaire de sa compagne, la facture annuelle d’assurance auto, le premier acompte des impôts cantonaux, l’achat de livres et de 250.- de vin pour regarnir sa cave. “J’espère repasser en-dessus des 40% en juin”, dit-il.

On visualise la progression juste ici :

On dirait que le mois de mai est un mois dépensier. En tout cas, on le voit pour la moitié des protagonistes qui ont dépensé plus que ce qu’ils ont gagné. Mais rappelons-nous que l’important est le taux annuel. C’est normal d’avoir de grosses dépenses de temps en temps, ce qui fait crasher le taux d’épargne mensuel. Mais finalement, sur l’année, les grosses dépenses sont lissées.

Et toi, cher lecteur, c’est quoi ton taux d’épargne ? Partage-le avec nous ! Plus on est de fous, plus on rit. Allez hop, un petit commentaire juste ici :

Cette collaboration des 5 est sympathique. Enfin, c’est ce que je pense, et j’espère qu’il en est de même pour vous !

💵 Fortune

Comme le mois précédent, ma fortune grandit, gentiment. Et j’essaie d’investir le cash que j’ai de plus en plus car j’ai une grosse quantité de cash non-investi pour le moment. Je continue donc à investir ce cash au fil des mois (note : en mode dollar-cost averaging). Ce mois n’est pas une exception.

A la fin mai, voici la répartition de ma fortune :

Par rapport à avril (update d’avril), les changements principaux apportés en pourcentage sur ma fortune sont les suivants :

Cash : 37% (-2.2%)

Actions : 17.4% (+0.6%)

Crypto : 7.8% (+1.9%)

Mon cash diminue donc étape par étape, mois après mois, comme prévu. Et les investissements en actions et crypto augmentent par la même occasion.

₿ Crypto

Si vous suivez ce qui se passe en crypto, vous avez vu qu’il y a eu un joli crash en début de mois (environ -40% sur la plupart des tokens). Donc mon portefeuille crypto en a pris un sacré coup. Ce sont les risques du métier, et je les accepte. J’en ai profité pour acheter encore plus quand les prix étaient bas. “Buy the dip” comme on dit.

Grosse nouvelle pour les fans de staking de crypto : SwissBorg a sorti son compte Community Premium qui permet d’augmenter les rendements du yield de 1.5x. Et en plus, un nouveau yield est dispo pour le token BNB. Pour devenir Premium, il faut bloquer 2000 CHSB durant une année.

Un youtubeur a récemment posté une capture d’écran de son Yield Wallet en USDC, ça donne ça :

Non, vous ne rêvez pas, il a bien 1.3 million en USDC. Mais ce qui est encore plus fou, c’est qu’il génère 530 USDC par jour grâce au yield ! Equivalent donc à un salaire de 15’900.- par mois. Sacré revenu passif !!! (ps: je vous l’accorde, c’est pas donné à tout le monde d’avoir 1M en USDC ahah)

Si tu souhaites tester SwissBorg, je t’invite à le faire en suivant ce lien de parrainage qui nous donnera (à toi et à moi) un ticket valant entre 1 et 100 euros ! Autant en profiter ;)

La part d’allocation de ma fortune dans les cryptos atteint maintenant 7.8%, comme on le voit plus haut sur le graphique. Et j’utilise moi-même la technique du yield sur stablecoin car 51% de mes cryptos sont des USDC qui me donnent un rendement journalier sur SwissBorg !

Je n’ai pas encore déterminé le pourcentage de ma fortune que je souhaite allouer aux crypto-monnaies. J’en suis à 7.8%, mais je vais pour l’instant rester en-dessous des 10% et investir le reste dans des actifs moins volatiles. Mais je trouve que 10% c’est déjà pas mal, voir risqué. Chaque personne a un profil de risque différent.

🏛️ 3e pilier

Concernant mon 3e pilier, comme d’habitude, je verse chaque mois le 1/11 du maximum possible pour l’année 2021 (6883.-). C’est donc 625.70 qui s’ajoutent au total ce mois-ci.

Contribution actuelle 3a pour 2021 : 2’502.80 sur 6’883.-, soit 36.4%

Et étant donné que ce 3e pilier est investi en bourse (97% en actions), tous les mois j’empile les gains, petit à petit. Pour l’instant les gains s’élèvent à 788.33 CHF depuis le début (+135.- par rapport au mois dernier).

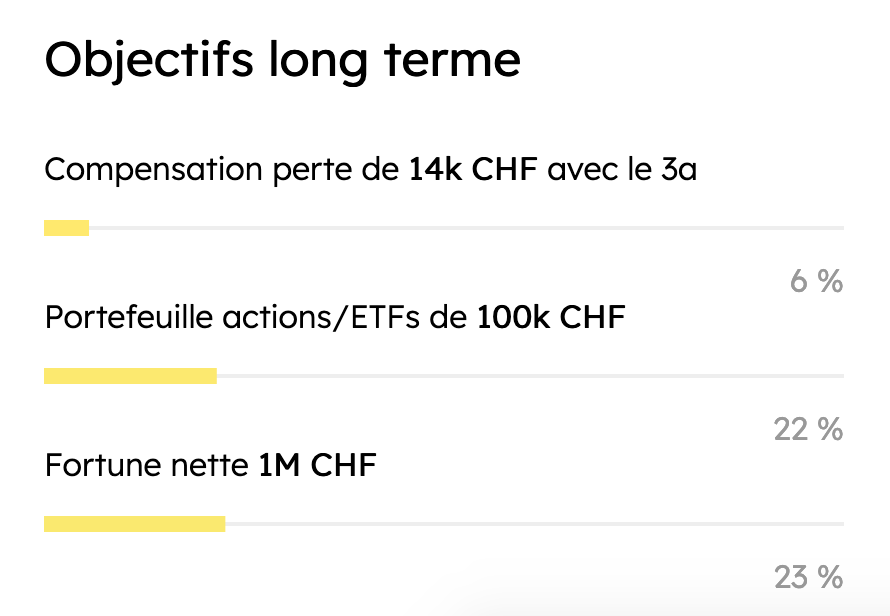

Pour rappel, j’avais perdu 14’000.- en résiliant mon ancien 3e pilier, et j’essaie de compenser cette perte avec les gains dûs au placement au fil du temps. J’en suis à 788.- sur 14k, ce qui nous fait une progession actuelle de 5.62% (+ 0.95 par rapport au mois dernier). On continue, tranquillement, le temps est notre allié !

📈 Investissements

Pour l’année 2021, mon objectif est d’augmenter de 15’000.- la valeur de mon portefeuille d’investissement. Chaque mois, je verse donc un montant pour tendre vers ce but. Ce mois j’ai investi 2x moins en ETF et actions car j’ai mis un bon montant en crypto-monnaies (3000.-). Je vais inverser la tendance le mois prochain.

600.- dans des ETFs

500.- dans des actions

Le montant total investi durant le mois de mai s’élève à 1’100.- CHF. Cela fait monter le total de 2021 à 6’600.-. Je suis donc dans la bonne voie pour atteindre l’objectif fixé.

PS: J’avais dis le mois passé que j’hésitais à ajouter une catégorie “Crypto” dans l’update mensuel pour détailler un peu plus. Michaël Boland m’a dit qu’il serait intéressé (dans les commentaires de l’update d’avril), merci beaucoup Michaël ! Je vais le faire je pense, mais c’est pas pour ce mois. A voir pour la suite ;)

Et ça prend de la valeur

Le montant total investi dans le portefeuille actions/ETFs se monte à 21’600.-. Sa valeur continue de grimper.

Durant le mois de mai seulement, je comptabilise une augmentation de valeur de 445.- (pour 317.- le mois passé). Ce sont des profits non-réalisés, je le rappelle.

Rendement net pour le mois de mai : +445.- (+1.8% de plus-value)

Un revenu passif, c’est toujours cool ! Et c’est un vrai revenu passif au bon sens du terme. J’ai publié le mois passé un article au sujet à ce sujet, si ça vous intéresse, c’est par là :

Note : Dans mon cas, je ne comptabilise pas ce montant dans mes “revenus” pour le calcul du taux d’épargne tant que je ne vends pas les actions.

✅ C’est tout pour aujourd’hui

Pour résumer le mois de mai, voici ce que je retiens :

Ce n’était pas un mois excitant en terme de dépenses et revenus. Je note juste 4 jours de vacances, mais le taux d’épargne reste néanmoins très haut : 66.7% !

J’ai investi 1’100.- en actions et ETFs, ainsi que 3’000.- en crypto durant le mois. Je vais ralentir l’investissement en crypto pour le moment car je pense être arrivé à une proportion de ma fortune qui est en accord avec ma tolérance au risque (si les marchés montent, je vais facilement atteindre les 10% sans investir d’avantage). Le risque est néanmoins calculé car 51% de mes cryptos sont en stablecoin pour le moment.

Les marchés boursiers m’ont rapporté 445.-. Ca n’arrive pas à la cheville des rendements du mois de mars, mais c’est normal que ça varie, 450.- c’est déjà sacrément cool !

Pas d’augmentation de mon revenu principal à déclarer.

Dans le récap financier de l’année 2020, j’ai fixé des objectifs pour l’année 2021. Pour rappel, les voici :

Faire la contribution maximale au 3e pilier (6883.-)

Augmenter la contribution à mon portefeuille d’actions/ETFs de 15’000.-

Augmenter ma fortune nette de 50’000.-

Maintenir un taux d’épargne au-dessus de 50%

Où en est-on de ces objectifs ?

Pour le 3a, on est sur un rythme de croisière car ça augmente grâce à un ordre permanent.

Augmentation du portefeuille, +7% en un mois, peu mieux faire, et ça va être le cas le mois prochain.

Pour la fortune, on a fait également du +8%. C’est toujours pas assez pour arriver à l’objectif, mais on fait ce qu’on peut.

Quant au taux d’épargne, je maintiens mon taux à presque 60% au lieu des 50% prévus, donc tout va bien.

Passons aux objectifs à long terme maintenant :

Nous avons gagné 1% pour chacun des objectifs ! Hourra ! L’avancement est lent mais constant ! On va y arriver ;)

C’est terminé pour l’update de mai, merci de m’avoir lu, à plus !

❤️ Abonnez-vous pour être informé dès que je poste une nouvelle news !

PS: 🐦 Je suis sur Twitter aussi —> @ArturoFich

PS2: En partenariat avec GoldenPioche, j’ai développé une feuille de suivi de fortune. Elle est flexible et complète, elle s’adaptera parfaitement à votre cas. Si vous voulez y avoir accès, il suffit de vous inscrire à cette newsletter et vous la recevrez dans votre boîte mail ;)