Avril 2021 - L'update 💸

Taux d'épargne de 5 personnes d'un coup, suivi des objectifs, les cryptos grignotent des pourcentages et plus encore. La mise à jour d'avril est là ! Mon dieu le temps passe vite !

Salut,

On est déjà en avril, le temps passe trop vite. J’ai mis à jour ma feuille de suivi avec mes dépenses, mes revenus et je résume le tout dans cette update ! On y va sans plus tarder :)

PS: il y a une annonce (oui encore) en fin d’article, lisez jusqu’au bout ! (ou alors allez-y directement, je ne peux pas vous empêcher de le faire ^^)

📊 Taux d’épargne

Comme d’habitude (vous commencez à savoir comment ça fonctionne), pour calculer le taux d’épargne, on a besoin de toutes les dépenses et tous les revenus. Voyons donc ce qu’il y a de ce côté pour ce mois d’avril.

Au niveau des revenus, voici ce qui sort de l’ordinaire pour ce mois :

Remboursement de 1400.- des CFFs car j’ai annulé mon abonnement général en cours d’année

Vente à particuliers de 2 livres et un petit meuble : 90.-

Les 1400.- tombent très bien, ça va booster mon taux d’épargne ça, héhé !

Et pour les dépenses, il y en a eu quelques-unes qui sortaient de la normalité :

Shopping : des chaussures pour cet été, une cinquantaine de CHF (aah la pression sociale, je me suis laissé avoir)

Matériel de bricolage (planches de bois notamment), un meuble et quelques pots de fleur #DIY #homestaging : environ 160.-

Du côté de la nourriture c’était assez standard, quelques bouffes entre amis, mon premier barbecue de l’année grâce aux températures plus douces, c’était sympa !

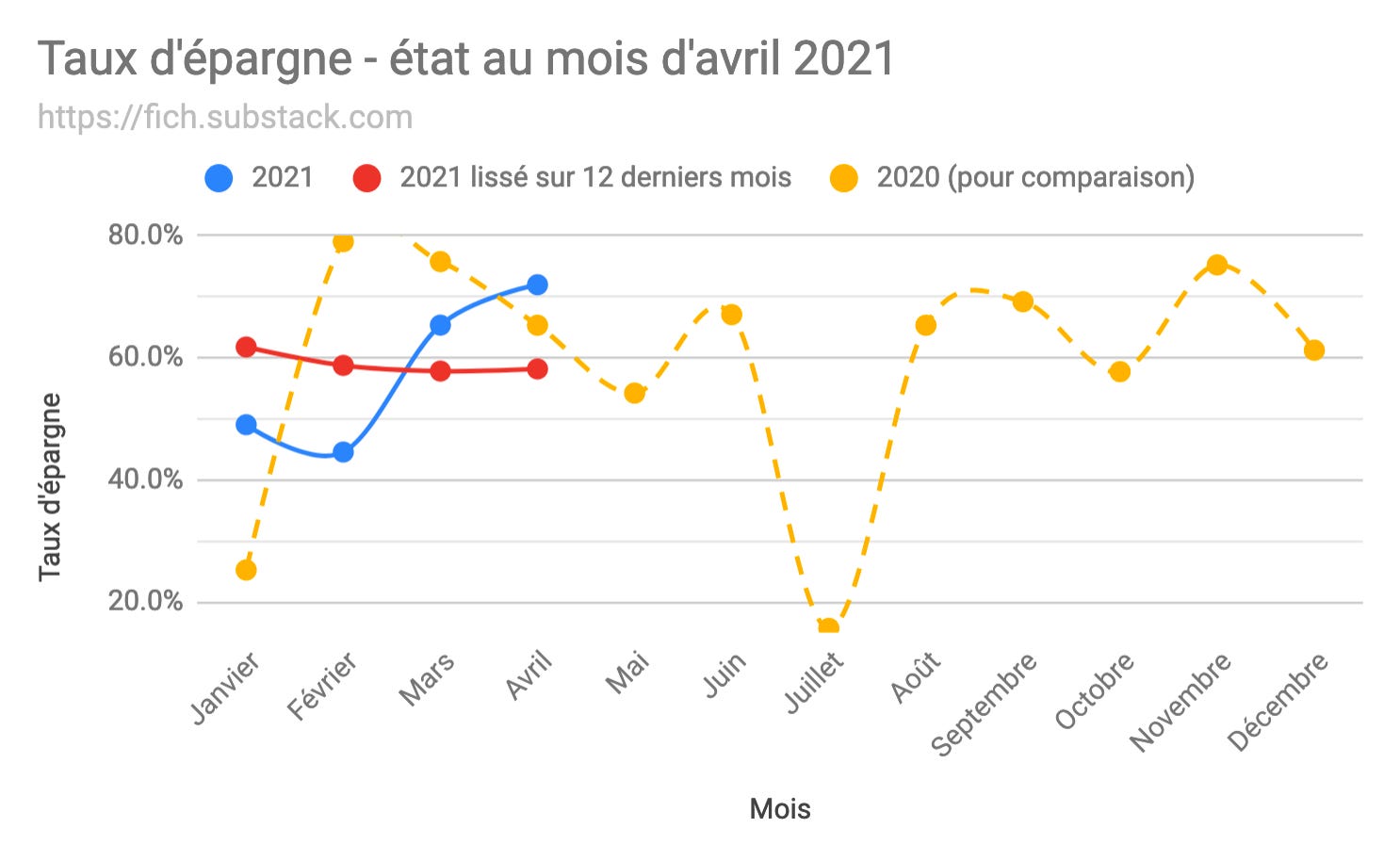

Je prend alors le total des transactions, et je calcule le taux d’épargne automatiquement de la façon suivante : ( revenus - dépenses ) / revenus. Et ça me donne le taux suivant pour le mois d’avril :

Taux d’épargne du mois : 72% (+6.6%)

Ce taux a subi un joli boost comparé aux mois précédents ! Mais c’est principalement grâce au gros remboursement, et non grâce à ma frugalité… Pour le taux d’épargne sur les 12 derniers mois, on se stabilise gentiment autour des 58%, ce qui est parfaitement en ligne avec mon but de rester au dessus des 50% sur l’année.

Taux d’épargne lissé sur 12 mois : 58.2% (+0.3%)

Je vous remets le graphique pour voir l’évolution depuis le début de l’année ainsi que le comparatif avec l’année passée :

Si je continue sur cette lancée, ça me va. On va voir avec les beaux jours qui arrivent et la réouverture des terrasses. Ca risque de me donner plus d’occasions de dépenser un peu :)

👪 Le taux d’épargne des 5 moustachus !

Comme annoncé dans mon dernier article, en plus de vous partager mon taux d’épargne, je vous partage celui d’autres gens sympatiques, qui suivent eux aussi leur taux d’épargne de mois en mois. Ca vous permettra peut-être de vous identifier à un d’eux si vous avez une situation similaire par exemple.

Je vous ai présenté les 4 premiers participants le mois passé, et aujourd’hui, je vous présente le 5e briscard à rejoindre l’aventure, il s’agit de GoldenPioche ! Mais qui est donc GoldenPioche ?

C’est un jeune papa, qui a commencé un blog sur la finance et les “life hacks” en février 2021 (quasiment en même temps que moi en fait, c’est marrant). Pour décrire la situation de GP, je dirai qu’il s’est “posé”. Je dis ça dans le sens où il a un bon job depuis quelques années (100-150k/an), il a une femme avec qui il a récemment eu un bébé (félicitations !), il vit dans un 4.5 pièces dont il est propriétaire. Son seul défaut : il a un leasing sur une belle voiture (heureusement, il essaie de s’en séparer). Sa fortune actuelle s’élève à environ 350k CHF et son but est d’accumuler un pactole de 1.5 million de CHF (petite précision : sa femme et lui ont des comptes séparés et donc les chiffres présentés ici ne concernent que lui). Pour son taux d’épargne, il le calcule de façon stricte que depuis le début de l’année. Son objectif pour 2021 est d’atteindre les 50%.

Maintenant que vous connaissez les 5 protagonistes, passons aux chiffres ! Pour le mois d’avril, j’ai demandé à chacun.e d’entre eux leur taux, ainsi qu’un petit commentaire pour le justifier ou apporter une précision. Voici ce que ça donne :

Margaux d’Investir son temps : 22.8% - Taux assez bas qui se justifie par le fait qu’elle n’a eu aucune entrée d’argent en plus de son salaire pour ce mois. Elle pointe donc l’importance de se créer des revenus complémentaires !

Road to FIRE : 32.9% - “Le calme avant la tempête, une tornade de dépenses arrivent” :)

ThePoorSwiss : 77% - Très bon taux, justifié par des dépenses très basses et aucun impôt à payer durant ce mois.

Brisly : elle commence à calculer pour le mois prochain :)

GoldenPioche : 63% - Très bon taux, qui surpasse son objectif de 50% annualisé, grâce à une augmentation de salaire et de petites entrées pour du support informatique en freelance. Il a également reçu des allocations pour son enfant, mais qui ne sont pas comptés ici car dans le compte commun avec sa femme.

On visualise la progression juste ici :

On voit bien que de mois en mois, le taux peut énormément varier (surtout chez Road to Fire). Mais ce qui important c’est le taux sur une année complète.

J’espère que ça donne envie à certains d’entre vous de commencer à calculer ce que ça donne dans votre cas. Comme pour Brisly, qui entre en jeu à la prochaine update !

💵 Fortune

Ma fortune grandit de jour en jour, petit à petit. Si vous avez lu mes précédentes updates, vous savez que j’ai une grande partie de celle-ci qui est sous forme de cash, donc pas investie, ce qui n’est pas optimal.

Je travaille donc à investir mon cash au fil du temps, en mode DCA (dollar-cost averaging), c’est-à-dire en versant chaque mois un certain montant au lieu de tout investir en une fois.

En plus de simplement investir l’argent, j’aimerai la diversifier correctement, mais j’aimerai également ne pas prendre trop de risques, car j’aimerai faire un gros investissement dans un futur moyennement proche (je vous en dirai plus au moment voulu ;)). Donc je dois pouvoir reconvertir mes investissements en cash dans une fenêtre de 1 à 3 ans.

C’est donc ce que j’ai commencé à faire durant le mois d’avril et voici la répartition actuelle :

Depuis l’update de mars, les changements principaux apportés en pourcentage sur ma fortune sont les suivants :

Cash : 39.2% (-4%)

Actions : 16.8% (+0.6%)

Crypto : 5.9% (+3.8%)

Et avant que vous me disiez “Ce gars veut investir son argent sans trop de risque et il met tout dans les crypto-monnaies !!! WTF, il est malade ce type !”, laissez-moi expliquer ma démarche. Je me rends bien compte qu’à première vue c’est difficile d’argumenter sur la non-volatilité des cryptos, haha. Ma stratégie est la suivante : placer mon cash dans un stablecoin côté sur le dollar US (USDC en l’occurrence) et utiliser le mécanisme du staking (entre autres) pour en tirer des rendements.

Je me suis récemment questionné sur les tenants et aboutissants liés à cette pratique dans un article appelé “Est-ce que le staking de cryptos peut remplacer mon compte épargne ?” que je vous suggère d’aller lire si ça vous interpelle.

Pour résumer, j’ai acheté sur SwissBorg de l’USDC et j’en tire quotidiennement des intérêts de l’ordre de 10% (annualisé). Ce taux varie tous les jours, et je peux si je le souhaite retirer cet argent sous un délai de 24h. Je pense que ça répond donc à mes trois critères : peu risqué, avec du rendement, et liquide.

Si tu souhaites tester SwissBorg, je t’invite à le faire en suivant ce lien de parrainage qui nous donnera (à toi et à moi) un ticket valant entre 1 et 100 euros ! Autant en profiter ;)

La part d’allocation de ma fortune dans les cryptos n’est pas négligeable car elle atteint les 5.9% ! Mais il faut penser qu’une partie de la valeur est stockée en stablecoin.

PS: je ne vous cache pas que l’augmentation de 3.8% n’est pas uniquement dûe à mes achats d’USDC. J’avoue avoir bien profité de l’augmentation du prix de l’Ethereum, gniark gniark gniark. Du CHSB aussi d’ailleurs :)

Une question me vient à l’esprit : Vous pensez qu’il est raisonnable d’allouer combien de pourcentages de votre fortune au monde de la crypto ? Donnez-moi votre avis en répondant au mail (ou en cliquant sur le bouton), merci !

🏛️ 3e pilier

Concernant mon 3e pilier, rien de neuf, je verse chaque mois le 11e du maximum possible pour l’année 2021 (6883.-). C’est donc 625.70 qui s’ajoutent au total ce mois-ci

Contribution actuelle 3a pour 2021 : 1877.10 sur 6883.-, soit 27%

Et étant donné que ce 3e pilier est investi en bourse (97% en actions), tous les mois j’empile les gains, petit à petit. Pour l’instant les gains s’élèvent à 653.32 CHF depuis le début.

Pour rappel, j’avais perdu 14’000.- en résiliant mon ancien 3e pilier, et j’essaie de compenser cette perte avec les gains dûs au placement au fil du temps. J’en suis à 653.- sur 14k, ce qui nous fait une progession actuelle de 4.67% (+ 0.87 par rapport au mois dernier). Belle progression pour seulement 2 mois !

📈 Investissements

Pour l’année 2021, je me suis donné comme objectif d’augmenter de 15’000.- la valeur de mon portefeuille d’investissement. Chaque mois, je verse donc un montant pour tendre vers mon but. Pour le mois d’avril, j’ai mis 2x 1000.- comme suit :

1000.- dans des ETFs

1000.- dans des actions

Le montant total investi durant le mois d’avril s’élève à 2’000.- CHF. Cela fait monter le total de 2021 à 5500.-, soit un peu plus du tiers de l’objectif sur 3 mois seulement. Je suis donc dans la bonne direction.

J’ajouterai que durant ce mois j’ai mis un peu d’argent dans des cryptos (comme vous l’aviez imaginé en voyant la part de ma fortune en crypto augmenter) ! Je ne compte pas ça dans la catégorie “investissement”, mais c’est une catégorie à part. Mon apport pour le mois d’avril est plutôt conséquent : plus de 10k CHF.

J’hésite à ajouter une catégorie “Crypto” dans l’update mensuel pour vous en parler plus en détail, ça vous tenterait ?

Et ça prend de la valeur en plus

Le montant total investi dans le portefeuille actions/ETFs a dépassé les 20k, je suis à 20’500.- pour être précis !

Sa valeur actuelle continue son ascension. Durant le mois d’avril seulement, je comptabilise une augmentation de valeur de 317.-, soit une plus-value de 1.4%. Ce sont des profits non-réalisés je vous le rappelle, car ils peuvent diminuer au fil du temps, on n’est pas à l’abris d’un crash par exemple.

Rendement net pour le mois d’avril : +317.- (+1.4%)

Plutôt sympa ! :D :D :D Un revenu passif, c’est toujours cool.

Note : Je dis “revenu passif”, ce qui est bien le cas, mais notons que je ne comptabilise pas ce montant dans mes “revenus” pour le calcul du taux d’épargne tant que je ne vends pas les actions.

✅ C’est tout pour aujourd’hui

Pour résumer le mois d’avril, voici ce que je retiens :

J’ai fait quelques dépenses extra-ordinaires (bois, chaussures), mais j’ai reçu un remboursement de plus de 1000.-, ce qui propulse mon taux d’épargne à 72% !

J’ai beaucoup investi (2000.- en actions et +10k en crypto) par rapport aux autres mois. Une bonne partie de mes investissements crypto sont des stablecoins. Idéalement il faudrait que ça continue dans cette lancée !

Les marchés boursiers m’ont rapporté moins d’argent que le mois passé (1 tiers environ), mais je suis conscient que ça varie au fil des mois et que c’est normal.

Je n’ai toujours pas augmenté mon revenu principal… Work in progress.

Dans le récap financier de l’année 2020, j’ai fixé des objectifs pour l’année 2021. Pour rappel, les voici :

Faire la contribution maximale au 3e pilier (6883.-)

Augmenter la contribution à mon portefeuille d’actions/ETFs de 15’000.-

Augmenter ma fortune nette de 50’000.-

Maintenir un taux d’épargne au-dessus de 50%

Où en est-on de ces objectifs ?

Pour le 3a, on est sur un rythme de croisière car ça augmente grâce à un ordre permanent (+9% pour le mois d’avril).

Augmentation du portefeuille, +14% en un mois, parfait.

Pour la fortune, on a fait également du +14%, ce qui n’est pas assez si on veut atteindre l’objectif en fin d’année pour l’instant.

Quant au taux d’épargne, je suis pas mal pour le moment.

Vous avez vu le changement de couleur des barres de progresssion ? :D

Passons aux objectifs à long terme maintenant :

Nous avons gagné 1% pour le premier objectif, et 2% pour le second. Par contre, l’augmentation de fortune de ce mois n’a pas suffit à gagner un pourcentage supplémentaire (à cause de l’arrondi :p). Mais nous notons tout de même une augmentation de 0.67% ! YEAH ! C’est un processus de longue haleine ;)

Je peux tout de même me targuer d’être 22% d’un millionnaire. Plutôt cool !

C’est terminé pour l’update d’avril, merci de m’avoir lu, à plus !

❤️ Abonnez-vous pour être informé dès que je poste une nouvelle news !

PS: 🐦 Je suis sur Twitter aussi —> @ArturoFich

PS2: En partenariat avec GoldenPioche, j’ai développé une feuille de suivi de fortune. Elle est flexible et complète, elle s’adaptera parfaitement à votre cas. Si vous voulez y avoir accès, il suffit de vous inscrire à cette newsletter et vous la recevrez dans votre boîte mail ;)

hâte d'utiliser votre feuille de suivi de fortune ;) merci pour cet article !

Hello Arturo ! Merci pour cet update mensuel que j'ai toujours plaisir à lire ! Un grand merci pour la belle description que tu as fait de moi et j'étais ravi de collaborer sur notre outil de suivi de notre fortune nette !