Est-ce que le staking de cryptos peut remplacer un compte épargne ?

C'est une vraie question que je me pose, je vous expliquer mon fil de pensée dans cet article un peu hors-catégorie, mais pas tant que ça finalement. On y parle inflation, stablecoin et staking.

Salut,

Un article un peu spécial se profile ici. Je vais parler de crypto-monnaies entre autres. Alors oui je sais, c’est risqué, et oui je sais, c’est très volatile. Laissez-moi m’expliquer avant de me juger ;)

🌍 Le monde est fou

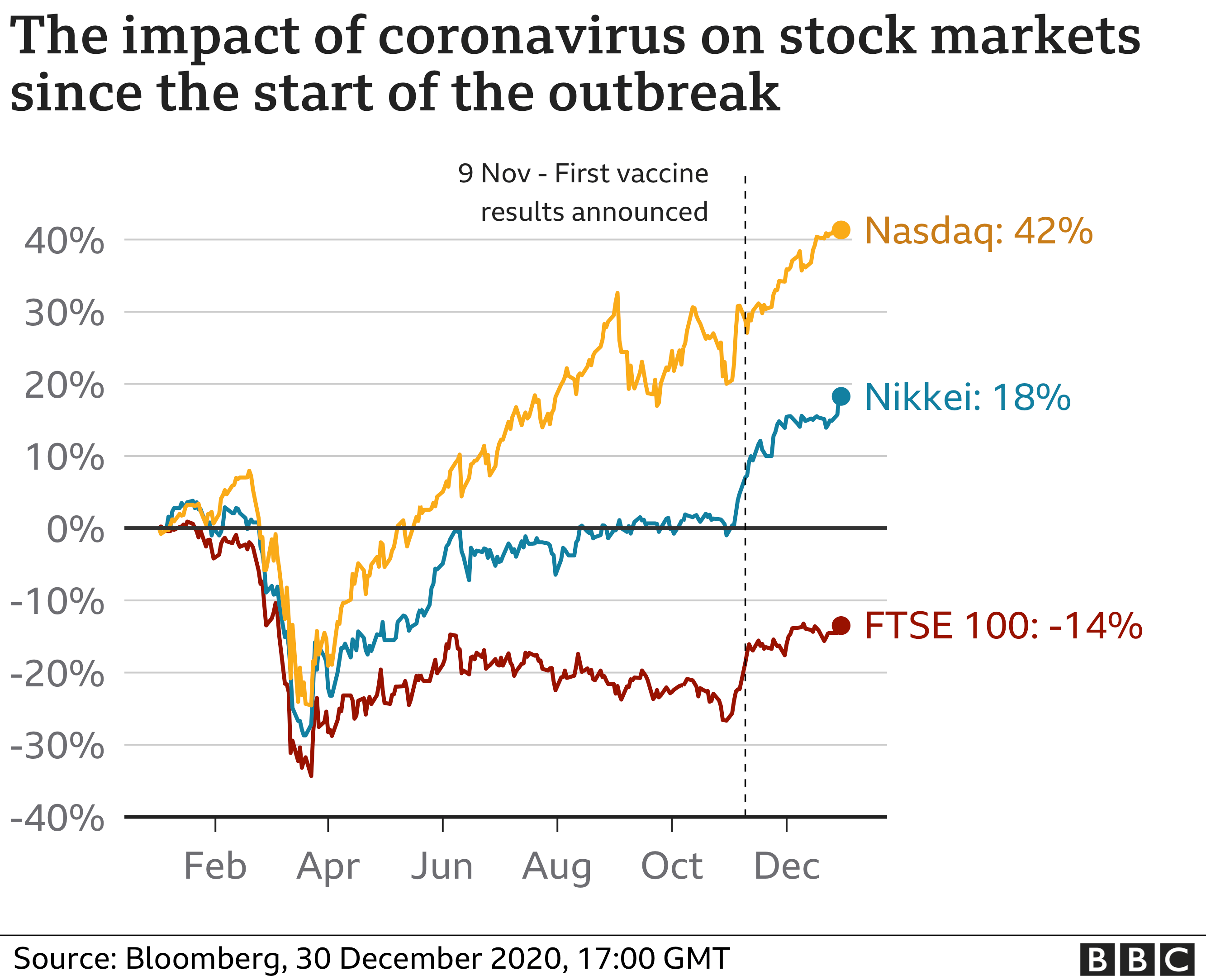

On vit dans un monde bizarre je trouve. En 2020, une pandémie globale s’est abattue sur le monde et les marchés financiers se sont écroulés de 30%. Ok, je comprend ça, mais ce que je ne comprend pas, c’est que depuis ce crash, les marchés n’ont pas cessé de monter, jour après jour, mois après mois, alors même que la moitié de l’économie mondiale est encore paralysée. Ca fait du sens pour vous ? Moi pas du tout, il y a quelque chose qui cloche.

Mais soit, passons à la suite, je ne trouverai pas de réponse aujourd’hui probablement. En plus, je ne suis pas du tout un expert dans les systèmes financiers et leur fonctionnement.

🏦 Il n’y a plus d’intérêt sur les comptes épargne

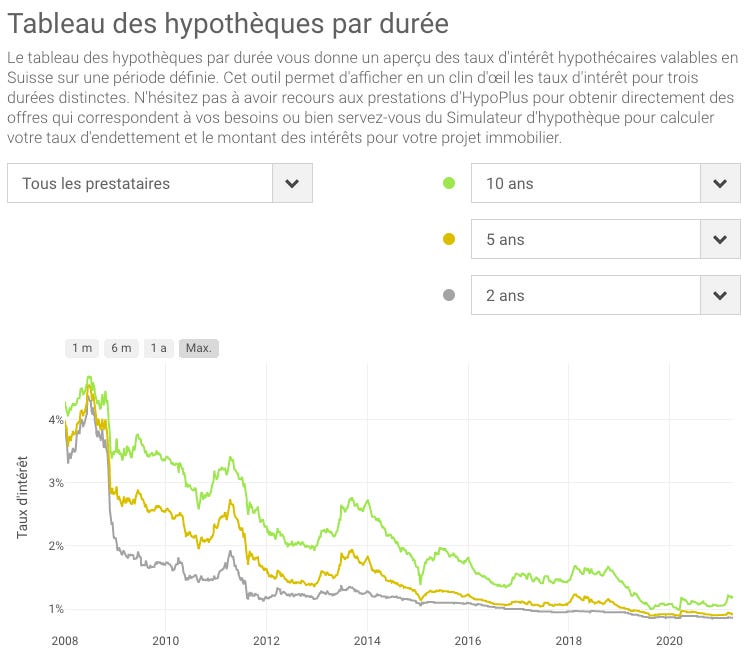

Parlons maintenant des banques. Les taux d’intérêt pour les hypothèques sont en baisse depuis plusieurs années maintenant, comme on le voit sur le graphique ci-dessous. Ce n’est pas compliqué de signer un contrat avec un taux d’intérêt plus bas que 1% ces jours. Et c’est potentiellement une bonne nouvelle pour les gens qui souhaitent acheter un appartement ou une maison, mais passons.

Pour contrecarrer ça, les banques sont obligées de diminuer les taux d’intérêts sur les comptes courants et les comptes épargnes des particuliers. A tel point qu’actuellement il est rare de voir des comptes à plus de 0%. Cela veut dire que garder votre argent à la banque ne vous fait pas gagner de l’argent du tout.

Les taux d’intérêt sur les comptes bancaires sont à 0%

PS : je pense d’ailleurs que c’est une raison pour laquelle les gens cherchent à investir leur argent au lieu de le laisser sur leur compte, mais je n’ai pas de statistiques pour corroborer mes dires.

📈 L’inflation arrive !

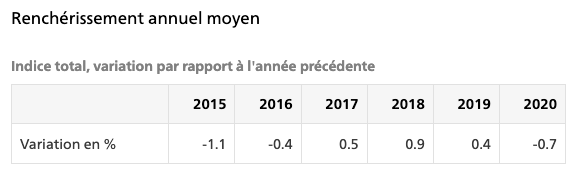

Mais allons encore un peu plus loin et analysons le taux d’inflation en Suisse, ou l’indice des prix à la consommation (IPC). Le tableau ci-dessous montre l’évolution de cet indice au fil des années, de 2015 à 2020. On y voit que l’indice était positif en 2017, 2018 et 2019, mais qu’en 2020 il était négatif.

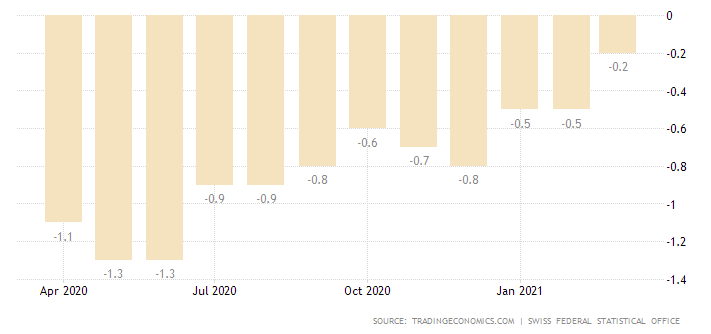

On peut maintenant aller plus loin et voir l’évolution actuelle au fil des mois. Le graphique ci-dessous montre cette évolution à partir d’avril 2020 et jusqu’à mars de cette année. On y découvre que oui, l’inflation est négative, mais qu’elle augmente petit à petit au fil des mois pour arriver à seulement -0.2% en mars 2021. Si cette tendance continue, nous serons bientôt en positif, et cela signifie INFLATION.

NB: En zone euro c’est pareil, l’inflation est déjà là ! Source : VZ

La conclusion que je tire de tout ça est la suivante :

Si nous avons affaire à de l’inflation, et que les taux d’intérêts des comptes en banque sont à 0%, l’argent qu’on garde à la banque perd de la valeur au fil du temps.

A cette conclusion, diverses réactions sont possibles et je vous en énumère une série qui me vient à l’esprit :

“Fuck le capitalisme”

“Ah, moi de toute façon je comprends rien à ces trucs”

“Autant que je dépense mon argent maintenant au lieu d’économiser, ça évite que mon argent perde de la valeur et j’en profite au maximum, tout de suite”

“Je ne laisse pas d’argent à la banque, j’investis mon argent”

Je ne pense pas qu’il y ait besoin de commenter le point 1… Pour le point 2, c’est ok, beaucoup de gens font ça, ils économisent un peu et laissent leur argent à la banque. Leur argent perd un peu de valeur au fil du temps mais ce n’est pas grave pour eux, car ils ne veulent pas prendre de risques ou ne savent pas comment faire autrement. Pour le point 3, c’est en effet une façon plus ou moins cohérente de penser, vivre en mode YOLO et profiter tout de suite. Le problème avec cette façon de penser et qu’elle n’est pas très long terme, et qu’un imprévu peut vite venir gâcher le tout. Et pour le point 4, ça me paraît être la meilleure solution, mais “investir c’est risqué”. Oui, c’est risqué. C’est plus ou moins risqué en fonction de la façon dont on investit (allocation, diversification, etc.), mais ce n’est pas le sujet de cet article.

Dans mon cas, mon but est d’économiser de l’argent et de penser à mon futur moi qui pourra profiter de cet argent en cas de coup dur, ou même en cas de non coup dur d’ailleurs, je vasi en profiter, point. Il me reste donc 2 solutions :

garder mon argent à la banque et le laisser perdre un peu de valeur

investir mon argent pour le faire fructifier, avec le risque d’en perdre

Mais moi je veux le beurre et l’argent du beurre ! Je veux que mon argent gagne de la valeur sans risquer de perdre mon capital !!!!

Oui je sais, je suis pénible.

STOOOOOP. Je vous propose de lire maintenant la seconde partie de cet article. Elle parle d’un autre sujet qui n’a à priori pas de rapport direct.

🌍 Le monde décentralisé est fou

Je vais vous parler d’un tout autre sujet : les crypto-monnaies et la finance décentralisée (DeFi).

Ok, on revient un poil dans le temps. Il y a quelques années j’ai acheté des bitcoins et autres tokens (ETH, XRP, etc.) pour tester. En décembre 2017, c’est le boom du Bitcoin, tout le monde en parle, le prix du Bitcoin arrive à 20’000$ et bam, en janvier 2018 c’est le crash, je perds une bonne partie de ce que j’avais acheté, comme tout le monde d’ailleurs. Mais je ne vends pas, je garde le tout sagement #HODL.

Je me désintéresse un peu du monde des cryptos, tout en suivant l’évolution de la valeur de mon portefeuille crypto quand même, faut pas pousser, je track tout moi hihi :)

Et récemment, depuis décembre 2020 à vrai dire, le Bitcoin et autres cryptos ont à nouveau le vent en poupe, ça monte, ça monte, ça mooonte. Pour atteindre à l’heure où je vous parle les 55’000$.

🕸️ La finance décentralisée

Je m’y intéresse un peu à nouveau, étant donné que tout le monde en parle (je suis trop influençable). Et ce monde de la crypto a totalement changé depuis trois ans, on parle maintenant de finance décentralisée, de smart contracts, de gouvernance, de stablecoins, de staking et d’autres termes barbares pour un néophyte.

De plus, avant il y avait des Bitcoins, et une floppée d’autre jetons appelés les altcoins, comme Ripple, Litecoin, Dogecoin, Bitcoin Cash, IOTA, Golem et bien plus encore. Certains sont morts, certains sont toujours là.

Trois ans dans le monde des cryptos c’est une éternité. Aujourd’hui, il y a une série de nouveaux tokens dont je n’avais jamais entendu parler : Polkadot, CHSB, Binance Coin, USD Coin, Tether, Uniswap, Cardano, Enjin, Aave, Tezos pour n’en cite qu’une dizaine. Et ce que j’apprend c’est que ce ne sont pas juste des jetons qui servent de monnaie, mais chacun de ces jetons a une utilité bien précise.

Note: Si vous voulez en savoir plus, Internet regorge de ressources à leur propos. L’écosystème est extrêment riche, si vous vous engouffrez là-dedans, préparez-vous à en ressortir plusieurs heures plus tard, je vous aurai prévenu :)

Je comprend ensuite que la finance décentralisée, ou DeFI si on veut être cool (pronomcé “di-faaay”), est en fait la fusion entre les services bancaires traditionnels et les technologies décentralisées. Ces technologies sont des applications décentralisées (dApps) qui permettent d’exécuter des smart contracts ou de gérer des actifs numériques.

Dans les grandes lignes, on peut maintenant faire tout ce qu’on fait déjà avec les systèmes financiers actuels mais dans le monde du décentralisé. Par exemple : faire un crédit, échanger des monnaies, prêter, investir, enchérir, voter,…

PS: vous avez vu, j’ai réussi à parler de crypto sans parler de NFTs :)

🗃️ Le staking de cryptos

Un mécanisme qui m’a tout de suite interpelé est le “staking”. Je vous expliquer brièvement. Souvent les blockchains fonctionnent grâce à un système de proof-of-work (PoW), qui va permettre de sécuriser le réseau et de valider les transactions en effectuant des calculs (principale raison de la grande consommation d’énergie du Bitcoin). Pour que le système fonctionne, les “mineurs” font des calculs et sont récompensés en jetons pour leur travail.

Une nouvelle façon de faire, moins énergivore, est désormais utilisés sur certaines blockchains, ça s’appelle le proof-of-stake (PoS). Cette fois pas besoin de miner, mais pour que le système fonctionne, il faut que des utilisateurs bloquent une partie de leurs jetons pour un temps défini. Cela permet au réseau de trouver un concensus pour valider les transactions (ceci est une explication très haut-niveau du fonctionnement, on n’a pas toute la journée).

Et dans la même veine, le staking permet aux personnes qui participent de gagner des intérêts sur les jetons “stakés” (eh oui, tout comme les mineurs, les stakeurs gagnent du flouse).

Ce qui m’intéresse ici, et vous l’aurez probablement compris, c’est qu’on gagne des intérêts sur des jetons qu’on possède mais qu’on bloque provisoirement (à l’instar de nos CHF qu’on dépose sur un compte épargne et qui gagnent des intérêts). Je résume :

On peut gagner des intérêts sur nos jetons de crypto-monnaies en utilisant le staking !

Et c’est là que Frank Le Rageux* entre en jeu en disant : “Oui tu gagnes des intérêts, mais les cryptos sont tellement volatiles que tu n’es pas sûr que ton capital de base garde ou gagne de la valeur !” Et je réponds : “Oui, tu as tout à fait raison Frank… Mais pas si vite, lis le chapitre suivant avant de râler”.

* nom d’emprunt

🥇 Les stablecoins

Le problème des cryptos, comme l’a souligné la personne fictive ci-dessus, est bien évidemment la volatilité. Enfin, ce n’est pas un problème en soit, mais c’est un problème pour quelqu’un qui souhaite faire fructifier son patrimoine en l’investissant sur le long terme, et non spéculer pour des gains à court terme.

C’est là qu’entrent en jeu les stablecoins. Comme son nom l’indique, un stablecoin a pour but d’être stable, ou en tout cas d’avoir une faible volatilité. Depuis quelques années, des stablecoins ont vu leur apparition sur le marché. Les plus connus à mon avis sont Tether (USDT), USD Coin (USDC), Binance USD (BUSD) et Dai (DAI). Tous ces tokens ont pour but de suivre la valeur du dollar américain (ou USD). Un stablecoin n’est pas forcément calé sur une monnaie FIAT (mais c’est souvent le cas), mais a pour but d’être stable à moyen et à long terme.

Vous sentez arrivez la suite ? Vous la sentez ? Stabilité d’une crypto-monnaie + gain d’intérêt sur le staking = combo gagant ! On récapitule :

Les crypto-monnaies appelés stablecoins sont stables sur le long terme et on peut gagner des intérêts en les stakant.

Si vous utilisez le dollar dans la vie de tous les jours, c’est parfait. Par contre si vous êtes en Suisse, comme dans mon cas, ou en Europe par exemple, il reste toujours le risque de la conversion de vos euros en dollars ou vos CHF en dollar.

Note: il existe des stablecoins (ou projets de stablecoins) basé sur l’euro et le franc suisse, mais je ne suis pas sûr qu’ils soient déjà bien implanté pour s’y risquer. A vos risques et périls. Je les note là si ça vous intéresse de creuser le sujet :

Pour l’euro (EUR) : le sEUR de Synthetix, ou le EURS de Statis

Pour le franc suisse (CHF) : le Digital CHF (DCHF) de Sygnum, ou le CryptoFranc (XCHF) de Bitcoinsuisse

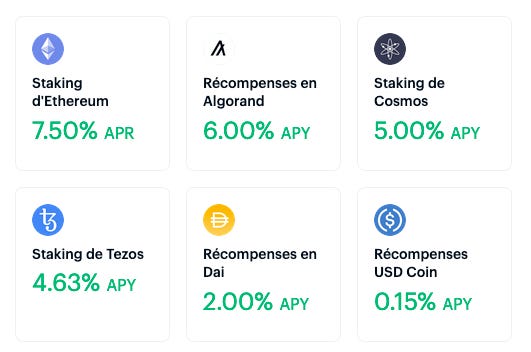

✨ Les rendements

Allons encore plus loin. Vous vous rappelez peut-être les taux d’intérêt qu’on avait sur nos compte en banque il y a quelques années ? C’était 0.2%, 0.7%, 1.2%, dans ces eaux-là je dirai. Et vous savez les taux d’intérêts sur les cryptos ? Je vous montre :

Vous ne rêvez pas, ces taux sont bien plus hauts que ce qu’on avait à l’époque à la banque. Et vous voulez voir encore mieux ?

Oui, vous voyez bien, c’est marqué 12.85% de rendement sur l’USDC, un stablecoin du dollar, pour un utilisateur standard de SwissBorg qui “stake” ses jetons USDC. On résume ?

En stakant de l’USDC, on peut gagner des intérêts tous les jours, sans craindre de perdre la valeur de son capital car il s’agit d’un stablecoin basé sur le dollar, et on peut espérer gagner des intérêts conséquents de l’ordre de 12% !

Vous ne trouvez pas ça incroyable ? Moi je trouve ça incroyable.

Note: Dans le cas de SwissBorg, comme j’ai compris, les rendements ne sont pas uniquement basés sur le staking mais également sur d’autres mécanismes de la DeFi (prêts, taux de change entre cryptos, utilisation de différentes plateformes d’échange, etc.), ce qui cause une variation des taux chaque jour, mais également ce qui diversifie et réduit les risques !

✅ Pour conclure

On va devoir conclure cet article. Le but n’est pas de vous faire vider vos comptes bancaires et de tout mettre en stablecoin sur une plateforme d’échange de crypto-monnaies. Le but de cet article est d’exposer ma réflexion, le fil de pensée que j’ai eu lorsque que j’ai découvert le staking et l’écosystème de SwissBorg.

Mes questions sont maintenant les suivantes :

Est-il judicieux d’utiliser le staking de stablecoin afin de faire fructifier ses économies ?

Quels sont les risques sous-jacents, mise à part la fluctuation USD/CHF ou USD/EUR ?

Est-ce que je me trompe totalement et le yield sur les cryptos doit être comparé à un investissement standard (ou risqué) plutôt qu’à un compte épargne ?

Est-ce que ça a du sens de le faire du point de vue indépendance financière, investissement régulier, ou bien je ferai mieux de continuer à acheter des ETFs VT et ne pas céder à la hype de la crypto ?

Et j’aimerai sincèrement avoir vos avis. Oui vos avis, à vous qui me lisez. Je ne suis pas un expert en la matière, je serai donc ravi d’avoir les avis de chacun et de lancer une discussion.

Merci d’avance !

❤️ Abonnez-vous pour être informé dès que je poste une nouvelle news !

A plus

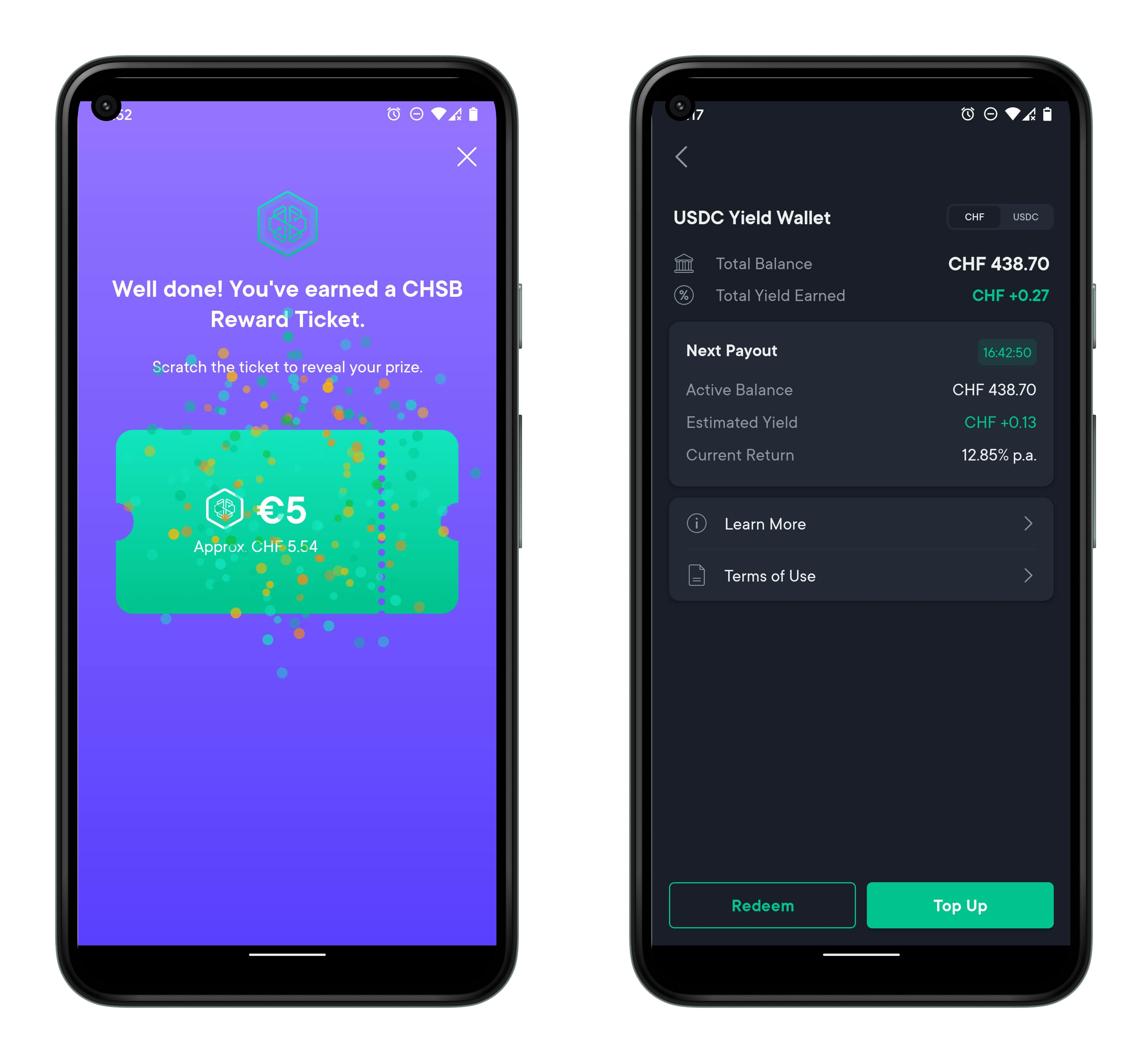

Comme dit plus haut, j’ai testé SwissBorg ces derniers temps et je trouve l’app et la communauté qui la maintient incroyable. Si vous voulez la tester vous aussi, vous pouvez utiliser mon lien de parrainage. Ce lien vous donnera un ticket à gratter virtuel qui a une valeur entre 1 et 100 euros (j’en gagnerai également un si vous utilisez le lien).

Voici ce que ça donne avec 2 captures d’écran que je commente plus bas :

Sur la capture d’écran de droite, vous voyez mon portefeuille d’USDC actuel. J’ai tout d’abord testé avec 50.-, et j’ai récemment acheté plus de jetons pour un total de 438.-.

Vous voyez au sommet de l’écran les rendements totaux que j’ai gagné pour l’instant (27 centimes). Les intérêts sont payés une fois par jour, et chaque jour le taux d’intérêt change. Vous voyez en-dessous, sous “Next Payout” ce que je vais gagner dans 16 heures : 13 centimes, grâce à un taux d’intérêt de 12.85% sur un montant de 438.70 CHF.

Si vous essayez (merci), on pourra en discuter, écrivez-moi ;)

Essayez l'application Chainge Finance. Elle permet de earn et staker ses cryptos (dont usdt) de manière décentralisée et offre de très bons taux d'intérêts. L'app est super intuitive. Je l'utilise depuis 1.5 ans et rien à redire.

Hello ! Merci pour cet article très intéressant ! J'ai crée un compte et j'ai acheté un peu de CHSB et USDC à part égal pour voir ce que ça donne si je laisse ça quelques mois.