Mars 2021 - L'update 💸

Taux d'épargne, changement dans le calcul de ma fortune, gros investissements et gros gains (ça fait bizarre) (personne n'est gros). La mise à jour de mars est là !

Salut,

Le mois de mars est terminé, le temps est donc venu de mettre à jour tous les chiffres pour voir si on est repassé au-dessus de la barre des 200k CHF. On commence tout de suite.

📊 Taux d’épargne

Le taux d’épargne, le chiffre le plus important pour prédire le jour où l’indépendance financière arrivera, aah, le taux d’épargne, encore et toujours.

Pour le calculer il n’y a pas plus simple, c’est le ratio entre ce qu’on épargne et ce qu’on gagne. Et l’épargne, c’est le qu’on gagne moins ce qu’on dépense. Donc plus on dépense, moins l’épargne est haute.

Au niveau des dépenses ce mois-ci, rien de particulier à déclarer, SAUF :

un carton de vin : 175.-

des bières artisanales : 60.-

deux pantalons : 70.-

Ces dépenses sont un peu spéciales, surtout les pantalons. En effet, je n’achète pas souvent des habits. Mais quand il faut, il faut. Et en l’occurrence, les deux étaient soldés donc ça le fait.

Petite info : dans le récap de mon année 2020, j’avais mentionné ne pas savoir dans quelle catégorie mettre les achats de bières, vin, etc. Problème réglé, j’ai créé une nouvelle catégorie “Alcool” :) Dans le futur récap de 2021, vous saurez si je suis alcoolique ou non ahah.

Pour les entrées d’argent, rien d’extraordinaire : mon salaire, un remboursement, 50.- de bons Cumulus gagnés grâce aux transactions faites avec ma carte de crédit Cumulus-Mastercard.

En janvier, mon taux d’épargne atteignait 49%, en février on était à 44.6%. Et pour mars ?

Taux d’épargne du mois : 65.4%

On a réussi à augmenter ce taux et c’est très bien. On n’a pas eu de grosses factures à régler comme les deux mois précédents, c’est la principale raison.

Petite réflexion : avec mon salaire actuel, je ne pense pas pouvoir aller plus haut que ça (65%), car je n’ai vraiment pas beaucoup dépensé ce mois. Mes charges fixes sont ici une grande partie de mes dépenses.

Comme expliqué dans l’update de février, je vais également chaque mois donner le taux d’épargne lissé, le voici :

Taux d’épargne lissé sur 12 mois : 57.8%

Maintenant qu’on a 3 mois, on peut commencer à faire un petit graphique, que je vous propose tout de suite :

On se rend mieux compte des augmentations/diminutions. Et on voit que mes taux d’épargne de janvier et février ont fait baisser le taux sur une année. Et celui de mars a permis de le stabiliser gentiment.

💵 Fortune

Concernant ma fortune, j’ai une petite mise à jour à faire. En effet, depuis que j’ai mis en place mon calcul de fortune nette en 2019, je prenais en compte mon 2e pilier. Sauf que je ne comprenais rien à la feuille que je recevais chaque année et qui donnait la valeur de mon 2e pilier. Jusqu’à aujourd’hui, je prenais en compte la valeur “cotisations totales versées”, mais comme son nom l’indique il ne s’agit que du montant que j’ai moi-même cotisé, et ça ne comprend pas la part que mon employeur cotise pour moi. Je vais donc remettre mon calcule de fortune nette à jour et prendre cette fois en compte le montant intitulé “Prestation de sortie effective“.

Ce changement dans la façon de calculer a pour conséquence que je ne suis pas repassé en-dessous de la barre des 200k en février. Mais néanmoins, le trou lié à ma perte de 14’000 CHF s’est fait ressentir… Et si je n’avais pas fait ce changement, la réponse est oui, je serai repassé au dessus des 200’000.- ce mois ;)

Note: étant donné que je ne reçois le décompte du 2e pilier qu’une fois par année, je ne peux pas calculer précisément son augmentation mensuelle. Donc l’astuce que j’utilise est que je divise l’augmentation annuelle par 12 et j’utilise ce chiffre pour l’augmentation mensuelle. Une petite correction est donc faite chaque année quand je reçois le décompte, mais ça ne fait pas une grosse différence sur ma fortune totale en principe.

Ce petit changement dans la façon de calculer a fait augmenter ma part d’obligation à de 13% à 18% (oui, je considère le 2e pilier comme obligations si vous vous posiez la question, j’expliquer ça dans l’update de février). Vous voyez donc la nouvelle répartition ici. J’ai toujours 43% en cash, catégorie que je souhaite diminuer au fil du temps en investissant de plus en plus. La question est “Dans quoi est-ce que je vais investir ?”. Affaire à suivre.

🏛️ 3e pilier

Pour mon 3e pilier, j’ai décidé de verser la totalité de ce qui est permis pour l’année 2021, à savoir 6883.-, afin de pouvoir tout déduire aux impôts, je m’en réjouis déjà !

Hors-sujet : J’ai envoyé ma déclaration d’impôts à temps, avant le 31 mars. C’est une bonne chose de faite. La prochaine étape sera de payer tout ça. Moins drôle.

Revenons à nos moutons, on parlait de 3e pilier. Je suis chez VIAC depuis le début de l’année (n’hésitez pas à me demander un code si vous souhaitez vous inscrire et profiter de 500.- gérés gratuitement 😉).

J’aurai pu verser le montant en une fois et ne plus y penser. Mais j’ai décidé à la place de faire des achats mensuels par sommes fixes (en anglais c’est plus stylé, ça s’appelle le “dollar cost averaging”). Cela permet en théorie de diminuer les risques d’investir tout en même temps quand le marché est trop haut. Enfin bref, c’est pas le sujet.

Il me restait 11 mois quand j’ai décidé de faire ça, donc je verse chaque mois le montant de 625.70 sur mon compte VIAC depuis février (6883/11 = 625.70).

Contribution actuelle 3a pour 2021 : 1251.40 sur 6883.-

Ce qui est cool avec VIAC, c’est qu’on peut voir les potentiels bénéfices qu’on engrange au fil des jours. Cela fait maintenant 1 mois que l’argent de mon 3a est investi dans une stratégie 100 (97% en actions et 3% de cash) et j’ai les premiers résultats :

En voyant ça, je suis un peu rassuré de mon choix d’avoir résilier mon ancien contrat de 3e pilier lié. Je vais dès à présent suivre les bénéfices que je fais avec ce compte et mon but est de voir en combien de temps je vais amortir la perte de 14’000 CHF que j’ai faite en résiliant l’autre contrat.

L’état actuel est donc de 531.- sur 14’000.-. J’ai donc déjà compensé 3.8% de la perte en 1 seul mois ! C’est cool ! A ce rythme là, j’aurai compensé le tout en un peu plus de 2 ans. Mais étant donné que je vais continuer à investir, si tout se passe bien ça ira même plus vite !

📈 Investissements

La première étape c’est de gagner de l’argent de ne pas trop en dépenser. Et la seconde étape c’est d’investir pour éviter que l’argent perde de la valeur avec l’inflation et pour éventuellement en gagner grâce à la performance des marchés. Pour le mois de mars, voyons ce que ça donne :

2000.- dans des ETFs

300.- dans des actions

Le montant total investi durant le mois de mars s’élève à 2’300.- CHF. C’est tout ça qui s’ajoute à mon portefeuille, que j’ai pour l’instant augmenté de 3500.- cette année. Le total se monte à 18’500.- (d’argent investi en bourse et non de valeur actuelle).

Alors, ça monte ou ça descend ?

Vous savez donc que j’ai investi 18’500.- au total. Mais ce qui est intéressant c’est de savoir combien j’ai gagné grâce à ça !

Eh bien figurez-vous que la valeur actuelle de ce portefeuille est de 22’582.- ! Nous avons là affaire à un rendement net de 4082.- !!

C’est incroyable je trouve. Et ce qui est plus incroyable encore est que le quart de cette plus-value a été faite durant le dernier mois. Voyez plutôt :

Rendement net pour le mois de mars : +1171.- (+6.13%)

C’est totalement incroyable. J’ai pas l’habitude. J’ai gagné plus de 1000.- sans rien faire ce mois… Ça fait bizarre.

Note : ces “bénéfices” ne sont pas réels tant que je n’ai pas vendu mes titres, qu’on soit clair. On dit que le bénéfice n’est “pas réalisé” dans le jargon. Un petit crash et tout part en fumée. Ça peut arriver et il faut en être conscient. On ne peut pas gagner tous les mois. Mais le but est de gagner sur le long terme.

✅ C’est tout pour aujourd’hui

Pour résumer le mois de mars, je dirai que je n’ai pas beaucoup dépensé et ai donc un taux d’épargne très élevé (65.4%). J’ai beaucoup investi (2300.-) par rapport à janvier et février. Idéalement il faudrait que ça continue dans cette lancée ! Un point sur lequel il faudrait que je me penche dans un futur proche est d’augmenter mon revenu (celui de mon job).

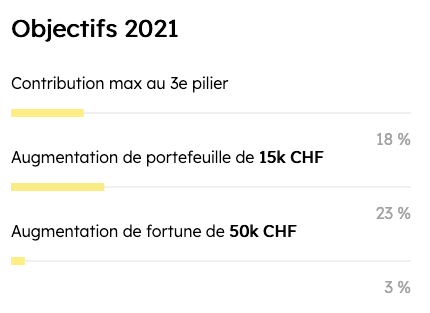

Dans le précédent article, le récap financier de l’année 2020, j’ai fixé des objectifs pour l’année 2021. Pour rappel, les voici :

Faire la contribution maximale au 3e pilier (6883.-)

Augmenter la contribution à mon portefeuille d’actions/ETFs de 15’000.-

Augmenter ma fortune nette de 50’000.-

Maintenir un taux d’épargne au-dessus de 50%

Je vais donc profiter de cette update mensuelle pour voir où j’en suis. Une barre de progression est plus claire que des nombres bruts. Alors hop, on visualise tout ça.

Je ne visualise pas le 4e objectif pour l’instant car ce n’est pas vraiment une progression à proprement parler, mais vous avez les chiffres plus haut ;)

En plus des objectifs de l’année, j’ai trois objectifs plus globaux. Le premier consiste à compenser la perte de 14’000.- que j’ai faite en résiliant mon ancien contrat de 3e pilier. Le deuxième est de constituer un portefeuille d’actions/obligations de 100’000.- CHF. Et finalement, mon but principal, le graal, la raison de la création de cette newsletter : je veux devenir milionnaire !

PS: les barres changent de couleur au fil de la progression, vous verrez dans les prochains mois. Hihi, content Gaëtan.

Bon, je crois que c’est tout ce que j’avais à vous dire. Et vous ? C’est quoi votre taux d’épargne ? Vous investissez ou c’est pas trop votre truc ? Discutons !

❤️ Abonnez-vous pour être informé dès que je poste une nouvelle news !

Merci de m’avoir lu, à plus !

PS: 🐦 Je suis sur Twitter aussi —> @ArturoFich

Salut Arturo,

Sympa ton substack! Je trouve que tes articles sont très agréables à lire. D'ailleurs petite question: Ou est-ce que tu génères ton illustration concernant tes barres de progression? Je trouve le rendu super!

May the compounding be with your stash!

Cheers,

Mr.RTF

Hello et merci pour cet article ! je trouve ta façcon d'écrire super claire et facile à comprendre. Tu as été courageux de réssillier ton 3a lié car essuyer une perte de 14K c'est pas facile émotionnelement mais si tu résonnes de manière rationnelle comme tu le fais en comparant cette perte à ton rendement Viac, tu te rends compte que sa en vaut la peine ! merci ! Mr. GP (www.goldenpioche.ch)