Le taux d'épargne : comment et pourquoi le calculer ? (+ annonce 😁)

Le taux d'épargne : comment et pourquoi le calculer ? (+ annonce 😁)

Cette métrique est importante si on veut tendre vers l'indépendance financière et surtout savoir quand on l'atteindra ! Je vous explique ça et pour la suite je ne serai plus seul :)

Salut,

Aujourd’hui on va creuser du côté d’une métrique très importante pour les gens qui souhaitent atteindre l’indépendance financière, il s’agit du taux d’épargne. Et pour se motiver, on va inviter d’autres blogueurs/aficionados de la finance personnelle dans l’aventure car c’est toujours plus fun en équipe ! Je ne vous en dis pas plus, tout ce passe ci-dessous :) Let’s go !

📊 Le taux d’épargne et l’indépendance financière

Je commence par une petite intro à l’indépendance financière (très courte promis), ça va permettre de poser la base et de comprendre l’intérêt du taux d’épargne.

L’indépendance financière

Vous avez peut-être déjà entendu parler d’indépendance financière, mais ne savez pas exactement ce que c’est ? C’est tout simple, c’est le moment à partir duquel vous n’avez plus besoin de travailler pour pouvoir vivre ! C’est-à-dire que la fortune que vous avez accumulée vous rapporte un certain montant qui couvre les frais de votre niveau de vie.

Prenons un exemple, ça sera plus clair. Admettons que votre niveau de vie vous coûte 50’000.- par année. Ce montant comprend tout ce que vous dépensez : loyer, nourriture, transport, assurance maladie, bières avec les potes, vacances. “Mes séances shopping aussi ?” Oui ! “L’essence pour mon scooter ?” Ouii, j’ai dit tout !

Il vous faudra ensuite accumuler une fortune et l’investir pour que les rendements couvrent la somme de 50’000.- par année, c’est aussi simple que ça !

Si vos investissement vous rapportent 5%, il faudra accumuler 1 million pour arriver à 50k. S’ils rapportent 4%, il faudra accumuler un peu plus, soit 1’250’000.-. Vous comprenez le principe.

Cette fortune cible est le montant que cherchent à atteindre les gens du mouvement FIRE (acronyme de “Financially Independence, Retire Early”, soit “indépendance économique, retraite précoce” en français). C’est le montant à partir duquel ils peuvent arrêter de travailler et vivre de l’appréciation de leur fortune.

Note : Dans ce mouvement, il y a un consensus sur certains chiffres utilisés afin de faciliter les calculs. Ils utilisent 5% comme valeur de rendement de leur fortune durant la phase d’accumulation. Et ensuite, ils calculent un retrait de 4% de leur fortune par année pour pouvoir en vivre. Avec cette “règle des 4%”, il est donc facile de calculer le montant de fortune à atteindre, il s’agit de 25x les dépenses annuelles. Donc si je dépense 40’000, il me faut 1 million pour “être FIRE” (où 40k représente 4% de 1M).

En connaissant nos dépenses annuelles et la règles des 4% on peut donc calculer notre montant “FIRE”. En connaissant nos revenus ainsi que le rendement sur la fortune investie, on peut calculer la date à laquelle on atteint l’indépendance économique. Je vous conseille de tester ce calculateur extrêmement facile d’utilisation si ça vous intéresse.

Vous ne comprenez absolument rien à ce que je raconte, il y a trop de maths pour vous ? Dites-le moi en commentaire, je réexplique avec plaisir ;)

Le taux d’épargne

Je vois venir les gens qui pensent “Oui c’est bien beau ton truc, mais moi je gagne seulement 50’000.- par année, ça va me prendre 2x plus de temps à y arriver que les gens qui gagnent 100k…”. Hé bien pas forcément, car ce qui compte est le ratio entre ce que vous épargnez et ce que vous gagnez, ou le taux d’épargne. Je vous explique :

Si je gagne 50k et que j’économise 50%, soit 25k, je dépense donc 25k. Ma fortune cible est de 25k*25 = 625’000.-. Et si je gagne 50k et que j’économise également 50%, ça équivaut cette fois à 50k, donc mes dépenses sont également de 50k. La fortune cible est dans ce cas de 50k*25 = 1’250’000.-. La fortune cible est lié au montant des dépenses, et non pas des revenus. Voilà qui devrait vous redonner un peu d’espoir si vous ne gagnez pas des millions (comme moi haha).

Si vous avez bien compris la réflexion plus haut, vous vous êtes peut-être fait la remarque suivante : si je gagne 1000.- de plus que prévu (et que je l’épargne), ça me rapporche de ma fortune cible de 1000.-, par contre si je dépense 1000.- en moins durant une année, je diminue ma fortune cible de 25x 1000.- 🤯 C’est TOTALEMENT FOU, nan ? #MindBlown

Conclusion : réduire vos dépenses est plus efficace que d’augmenter vos revenus pour atteindre l’indépendance économique (25x plus efficace 😉) !

Par contre : on ne peut pas réduire ses dépenses à zéro, par contre on peut augmenter ses revenus “presque” à l’infini (enfin, en théorie).

Bref, revenons à nos moutons.

Comment se calcule le taux d’épargne ?

C’est facile, il faut comptabiliser tout ce que vous dépensez durant un mois (factures, nourriture, assurances, frais bancaires, loyer, etc.), et tout ce que vous gagnez également (salaire, vente d’objets, dividendes, remboursements, etc.).

Votre épargne est égale aux revenus moins les dépenses, et le taux d’épargne c’est cette épargne divisée par vos revenus. Il est possible de calculer le taux d’épargne pour un mois, mais également pour une année si vous le souhaitez. Voici la formule :

Taux d’épargne = (revenus - dépenses) / revenus

Ou plus simplement :

Taux d’épargne = épargne / revenus

Il est donc facile de calculer ce taux tous les mois et d’essayer de l’augmenter. Car oui vous avez bien compris, plus il est haut, mieux c’est (et plus vous arriverez rapidement à l’indépendance économique) !

Comment augmenter son taux d’épargne ?

Le but est donc d’augmenter son taux d’épargne, étape par étape. Mais comment faire pour augmenter son taux d’épargne ? C’est par soricer, il y a 2 possibilités :

Diminuer ses dépenses

Augmenter son revenu

Note : Il y a une troisième possiblité, c’est d’investir son argent pour du rendement, ce qui correspond en fait au cas numéro 2, à savoir “augmenter son revenu”.

En 2019 et 2020, je me suis attelé principalement à la première possibilité en diminuant mes dépenses de diverses façons :

éviter les doubles assurances

changer d’assurance maladie

diminuer le shopping, #minimalisme

cuisiner des repas au lieu d’aller au resto, #tupperware

et j’en passe…

J’ai plein d’autres idées pour ceux qui sont intéressés :

résilier les abonnements inutilisés (de type Netflux et autres Spotifly)

changer d’assurance auto

changer de banque si les frais sont trop hauts

habiter dans un appartement plus petit et/ou moins cher

changer d’abonnement mobile.

Avec les changements que j’ai effectués, j’ai l’impression d’avoir bien diminué mes dépenses, et de façon pérenne qui plus est ! Je suis content de moi, surtout qu’en diminuant mes dépenses, je n’ai pas du tout diminué mon bonheur ! Chose à ne pas négliger, il ne faut pas se couper des choses qu’on aime ! L’astuce est de diminuer les dépenses dans les choses qui ne vous apportent rien ;)

Astuce : il faut diminuer vos dépenses mais pas votre niveau de bonheur !

La solution “peut” se trouver dans le minimalisme ou/et l’essentialisme par exemple. Pour les intéressés, j’ai quelques bonquins à conseiller (envoyez-moi un email).

Pour revenir à l’augmentation de taux d’épargne, j’avoue que depuis quelques temps, je me focalise plutôt sur la 2e possiblité, à savoir augmenter mes revenus et investir mon épargne. Pour cela plusieurs possiblités également :

vendre des objets (je suis sûr que vous en avez plein chez vous)

avoir une augmentation au boulot (ou changer de boulot)

lancer un business

acheter un appartement de rendement ou investir dans d’autres choses.

On ne peut pas diminuer indéfiniment ses dépenses, alors qu’au niveau des rendements il n’y a pas vraiment de plafond (ou je sais, je l’ai déjà dit plus haut).

Et est-ce que ça m’a permis d’augmenter mon taux d’épargne ? Oui ! Et même drastiquement ! Voyez par vous-même :

Taux d’épargne 2019 —> 33.5%

Taux d’épargne 2020 —> 59.8% (+26.3%)

Voilà. Vous connaissez maintenant la théorie, il est temps de passer à l’action et de se motiver à faire augmenter ce taux !! Pour la motivation, j’ai une idée, continuez à lire ;)

👪 Et si on collaborait avec d’autres personnes !

Depuis mi-2019, je calcule mon taux d’épargne et l’évolution de ma fortune. Je me suis rendu compte que ce n’était pas vraiment possible pour moi de comparer mon taux d’épargne et ma fortune avec les blogueurs que je suivais car nos situations étaient différentes !

Mais alors si ça serait super si un blogueur pouvait montrer le taux d’épargne de plusieurs personnes dans plusieurs contextes différents (exemples : un étudiant, une famille, une personne qui loue son appart, une autre qui est propriétaire, un qui habite au centre-ville et un autre à la campagne, un tordu, une chevelue, un manchot, …). La diversité de la vie réelle quoi !

Alors, il est où ce blogueur ? Ah, il n’existe pas ? Alors je vais le faire, MOI.

Oui, c’est parti, à partir de maintenant, lors de mon update mensuelle, en plus de partager mon taux d’épargne, je vais partager celui d’autres personnes. Ces personnes je vous les présente tout de suite, pas de suspens :

Margaux

ThePoorSwiss

Brisly

Road To Fire

Il est possible que vous connaissiez certains d’entre eux, car 3 sur 4 sont blogueurs dans le domaine de la finance personnelle ! Leur point commun : ils vivent tous en Suisse, parlent tous français et s’intéressent tous à leurs finances.

J’espère avoir trouvé des profils variés pour que vous puissiez vous identifier (ou non), à vous de me le dire. Je vous les présente plus en détail tout de suite.

Margaux d’Investir son Temps

Margaux a lancé un blog appelé investirsontemps.com en août 2020 où elle explique son parcours de salariée à indépendante financière. Elle partage des astuces de productivité et parle également de minimalisme. Tous les mois elle calcule ses métriques, comme moi, et c’est en voyant ça que j’ai eu l’idée de cette collaboration (merci Margaux !).

Avec son blog, qui compte déjà une 50aine d’abonné.e.s, elle aimerait sensibiliser les femmes dans toute la francophonie à l’indépendance financière, bien qu’elle soit quand même axée sur la Suisse. Comme le nom du blog l’indique, son but est de privilégier son temps et donc de progressivement diminuer son temps de travail tout en gardant ses revenus.

Pour comprendre ses chiffres (et ceux des autres aussi d’ailleurs), il faut les mettre en contexte, alors voici des infos sur elle :

Elle habite dans un appartement à Fribourg

Elle vit en seule, ses chiffres ne concernent donc qu’elle

Elle n’a pas de voiture

Son salaire annuel est d’environ 75’000.-

Concernant son taux d’épargne, elle a commencé à le calculer en 2020 et il s’élevait à 20.6% sur l’année. Son objectif pour l’année 2021 est d’arriver au minimum à 30%. Et son objectif à long terme serait de pouvoir générer 4000.- par mois de revenus passifs.

Où trouver Margaux ?

Sur instagram : @investirsontemps

Sur son blog : investirsontemps.com

ThePoorSwiss

M. ThePoorSwiss, comme il se fait appeler, est l’auteur du fameux blog de finance personnelle éponyme thepoorswiss.com. Initialement en anglais (depuis 3.5 ans), il a commencé à traduire une grande partie de son blog en français pour élargir son public. Si vous vous intéressez à la finance personnelle en Suisse, c’est très probable que vous soyiez déjà tombé sur son site, qui comptabilise plus de 50’000 visiteurs par mois !

M. TPS (version raccourcie) partage tous ces chiffres en détail sur son blog, mais voici un résumé de l’état actuel :

Fortune actuelle : 400k CHF

Fortune idéale pour être indépendant financièrement : 1.8M CHF

Sa stratégie d’investissement est simple, il investit en bourse dans deux ETFs avec la répartition suivante : 80% dans l’ETF VT et 20% dans CHSPI. Son but est simple également : être indépendant et vivre de son portefeuille d’action avant les 20 prochaines années.

Mise en contexte de la situation de M. TPS :

Il vit en couple dans une maison qu’il a achetée récemment dans la campagne fribourgeoise

Le salaire annuel de son ménage est d’environ 170’000.- et tous les chiffres qu’il partage concernent son couple (donc 2 personnes)

Ils ont une voiture

Au niveau du taux d’épargne, il le calcule depuis 2013. Entre 2013 et 2017, il oscillait entre 10 et 20%. A partir de là il a pris en main ses finances et le taux est progressivement monté jusqu’à atteindre actuellement une moyenne sur les 12 derniers mois qui est à 45%.

Où trouver M. TPS ?

Sur Twitter : thepoorswiss (il tweet en anglais)

Sur son blog : thepoorswiss.com/fr/

Brisly

Brisly, elle, c’est la seule qui n’est pas blogueuse, mais c’est une twittos. Elle s’intéresse à ses finances personnelles et à l’investissement. Je l’ai rencontrée récemment sur Twitter et l’ai sentie pleine d’énergie et de motivation. Twitter c’est son terrain de jeu, un “lieu de partage et de positivité” comme elle le dit. Elle y parle finance et développement personnel avec ses 140 abonnés. Elle a accepté ma proposition tout de suite !

Aparté : Mon dernier article parlait de SwissBorg et du staking de stablecoins. Brisly est également fan de SwissBorg :) Tous ses followers gagnent des concours SwissBorg ces temps, c’est le moment de la suivre !

Brisly a 21 ans et est étudiante à l’Université. Sa fortune actuelle est de 37k CHF. Elle garde 20’000.- comme épargne sur un compte et investit tout ce qui dépasse. Elle a actuellement 8’000.- dans un fond de placement, 5’000.- en crypto et 1’000.- dans “autre”.

Pour s’identifier, voici plus d’infos sur sa situation :

Etudiante de 21 ans (oui je sais, j’ai déjà dit)

Elle habite chez ses parents, qui lui paient la caisse maladie, le logement et la nourriture (donc ses dépenses ne sont pas très conséquentes à priori)

Elle habite en ville de Bienne (information moins pertinente car elle ne paie pas le loyer, mais je le dis quand même, HCB toussa)

Pas de voiture, mais un abonnement général

A côté de ses études, elle bosse dans un fitness et dans un cinéma, ce qui lui rapporte entre 15’000.- et 20’000.- par année en général (plutôt autour des 10’000.- en temps de Covid)

Son but est d’être indépendante financièrement pour pouvoir mener à bien des projets caritatifs. L’objectif visé par Brisly est un salaire passif de 6000.- par mois. Elle compte générer ce revenu grâce à son application (en cours de développement) et ses investissements en actions et en crypto. Bel objectif !

Elle estime son taux d’épargne sur l’année 2020 à 40% et a pour objectif de commencer à le calculer plus rigoureusement à partir de maintenant et d’atteindre 50% pour 2021. Vu qu’elle débute, elle ne sera pas là pour l’update d’avril, mais sera de la partie pour les suivantes ! On se réjouit !

Où trouver Brisly ?

Sur Instagram : @laurartystic

Sur Twitter : @TheBrisly

Road To Fire

Et pour finir, je vous présente M. Road To Fire (ou M. RTF), du blog du même nom road-to-fire.com. Ce blog montre le chemin de M. RTF vers l’indépendance financière et la retraite précoce depuis septembre 2017, date de son entrée dans la vie active. Il parle de FIRE et de frugalisme a ses plus de 200 abonnés avec une philosophie axée sur la simplicité (pas de “hack” pour économiser 10 centimes ci et là) et la maximisation du bonheur (consommer ce qui nous rend heureux, mais pas consommer pour consommer) avec un humour bien développé. Il est le plus grand blogueur Suisse romand à parler de finance personnelle en français à ma connaissance (ça fait plus d’une année et demie que je le suis, j’adore).

Il a développé une feuille de calcul sur Google Sheets extrêmement bien faite (que j’utilise d’ailleurs !) qu’il appelle la “GSheet légendaire de Mr RTF”. Il remplit les chiffres scrupuleusement tous les mois et sa GSheet lui dit dans combien de temps il sera FIRE. Actuellement, elle lui dit qu’il pourra arrêter de travailler dans “10.53 années”, mais M. RTF pense que ça sera un peu plus tard, car il compte avoir des enfants et il pense que ça coûte très cher :)

Sa fortune actuelle se monte à 317’000.- et son objectif est d’être FIRE. La fortune cible à atteindre (basé sur ses dépenses actuelles) est de 1.67M CHF. Sa technique d’investissement est simple, il remplit au maximum son 3e pilier, et tout le reste va dans l’ETF VT (simple, efficace).

Pour sa situation :

Il vit en couple et a d’ailleurs fusionné ses comptes avec sa femme récemment (félicitations !)

Il habite dans un 3.5 pièces dans le canton de Fribourg (encore un), par contre je ne sais pas s’il est en ville ou à la campagne, il faudrait lui demander.

Il a une voiture de fonction (équivalent à une voiture gratuite ahah)

Les revenus de son ménage se montent à 108’000.- par année

Concernant son taux d’épargne, voici l’évolution des dernièrs années :

Taux d’épargne 2018 —> 49.34%

Taux d’épargne 2019 —> 56.15% (+6.81%)

Taux d’épargne 2020 —> 39.74% (-16.41%)

Apparemment la fusion de ses finances avec celles de sa femme durant l’année 2020 a fait un peu chuter le taux, et M. RTF espère un taux supérieur à 30% pour l’année 2021. L’avenir nous le dira !

Où trouver M. RTF ?

Sur son blog : road-to-fire.com

Et pas sur les réseaux sociaux

Nous avons donc 5 taux d’épargne à suivre de près

Vous en savez maintenant plus sur les gens qui se joignent à l’aventure. J’ai essayé de trouver des gens avec des situations un peu différentes (ville vs campagne, employé vs entrepreneur vs étudiante, voiture vs transports publics, couple vs pas couple, etc.). J’avoue par contre que j’aurai pu faire mieux sur le nombre d’enfants et les tranches d’âge. Mais personne n’est parfait. Et rien n’est définitif non plus (on attend les enfants de RTF ahah).

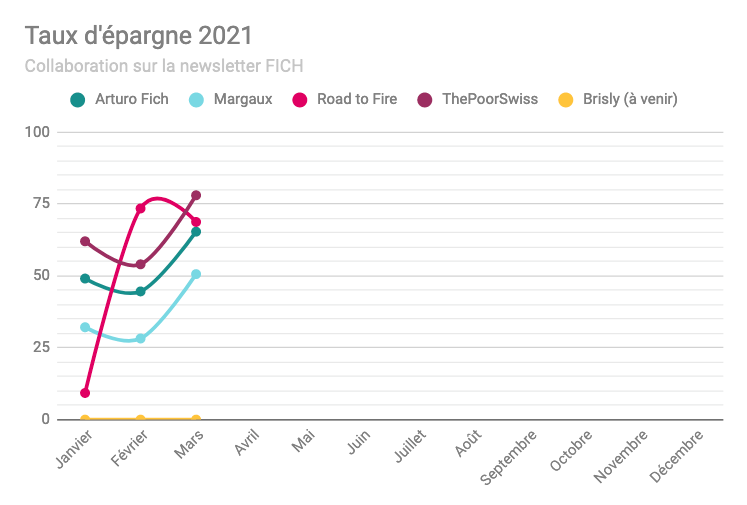

Mais vous allez me dire que nous sommes déjà en avril, et vous avez raison. Voici donc l’évolution du taux d’épargne de toute l’équipe (sauf Brisly pour l’instant) depuis le début de l’année :

Je ne sais pas comment ça s’explique, mais nous apercevons une claire tendance dans les taux d’épargne de Margaux, ThePoorSwiss et le mien, où février était un mois creux mais où mars a repris l’ascenseur. Par contre Road to Fire a décidé de faire l’inverse, il a débuté l’année avec un faible taux d’épargne autour des 10%, taux qui a ensuite explosé a presque 75% en février.

Sur quelques mois, ça ne donne pas vraiment d’information. Admettons qu’une grosse facture arrive en février (comme ça a été mon cas), et le taux chute rapidement. Ce qui est plus intéressant et important est le taux d’épargne sur une année. Réponse donc à la fin de l’année ;)

Note : si vous n’avez pas vu à quoi ressemblent mes updates mensuelles et que vous voulez voir mes finances en détail, voici les liens vers celles de janvier, de février et de mars, ainsi que le détail de toute l’année 2020.

✅ Bon, on conclut

Voilà, vous savez maintenant ce qu’est (dans les grandes lignes) l’indépendance économique et le taux d’épargne. Vous comprenez les tenants et aboutissants du calcul du taux d’épargne. Et vous connaissez un peu mieux 4 personnes géniales qui vont m’accompagner dans les updates mensuelles à venir, c’est pas magnifique ça ?

Petite précision : peut-être que grâce à cette palette de personnes, vous trouverez quelqu’un qui est dans une situation similaire à la votre. Mais ça ne veut pas dire qu’il faut à tout prix se comparer à lui. Le plus important est de vous comparer à vous-même, votre ancien vous-même, celui du mois précédent, et de faire mieux que lui/elle !

Avec cet article et les suivants, j’espère donc vous inciter à calculer votre taux d’épargne et à essayer de l’augmenter mois après mois en mettant en place des stratégies de diminution de dépenses ou/et d’augmentation de revenus ! J’espère que certains d’entre vous prendrons ça comme un jeu, comme je le fais depuis 2019, et que vous atteindrez vos objectifs ! Je vous le souhaite, parce que c’est fun :)

A plus, et rendez-vous début mai pour l’update d’avril !

Arturo

PS1: T’es un blogueur Suisse romand et tu veux également partager ton taux d’épargne dans ma newsletter ? Ecris-moi.

PS2 : Tu n’es pas blogueur et tu souhaiterais quand même partager ton taux d’épargne, contacte-moi aussi. Si vous êtes plusieurs, on va pouvoir réfléchir à un concept participatif et cool.

PS3 : Tu n’est pas abonné à ma newsletter ? Eh bien c’est le bon moment pour le faire ;) Merci <3

Hello Arthuro ! Comme toujours ton article est très bien écrit et il va à l'essentiel ! Je serai ravi de partager mon taux d'épargne afin de compléter ton article :-) Merci