Novembre 2021 - L'update 💸

Déjà décembre, pouaah, le temps passe vite. L'occasion de faire le bilan du mois de novembre au niveau de mon taux d'épargne, de mes investissements, et le reste.

Salut,

Les optimisations de dépenses que j’ai mises en place ainsi que mon système automatisé d’investissement me permettent de rester assis à regarder ma fortune augmenter. Je ne dis pas que la partie est gagnée, mais le temps est mon allié et fera son travail. On va voir ce que ça donne pour le mois de novembre sans plus attendre. Mes feuilles de suivi sont à jour et je suis prêts à résumer le tout dans cet update.

C’est parti !

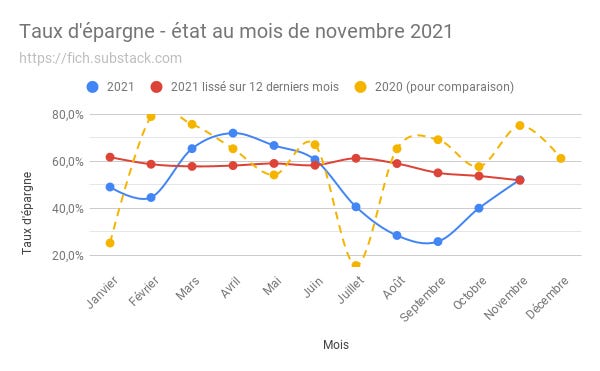

📊 Taux d’épargne

Le taux d’épargne est la métrique la plus importante pour atteindre l’indépendance plus rapidement. Augmenter ses revenus est bien, mais diminuer ses dépenses est encore mieux (25x mieux!).

Si le paragraphe ci-dessus ne coule pas de source pour toi ne t’inquiète pas, j’ai écrit un article pour expliquer tout ça en long et en large, et voici un bouton qui te mènera directement sur cet article :

Passons donc en revue les revenus et les dépenses. Pour les revenus ça donne ça :

Salaire un peu plus haut que d’habitude (une partie du 13e salaire je crois, je confirmerai ça quand je recevrai le pdf)

Bons Cumulus : 15.-

Remboursement de FairTIQ (transports) : 10.-

Revente d’objets en tout genre : 500.- !

Et pour les dépenses ça donne ça :

Transports : 1200.-

C’est beaucoup, mais c’est temporaire, en effet j’ai acheté l’abonnement Evasion des CFF qui donne droit à 30 cartes journalières pour 40.-, valable durant 1 année. C’est intéressant pour ceux qui voyages pas souvent mais loin ;) J’avais donné l’astuce sur Twitter début novembre : #Astuce pour ceux qui voyagent en Suisse régulièrement mais pas tous les jours : l'abonnement Evasion - 20 jours : 900.- (équivalent à 45.-/jour) - 30 jours : 1200.- (équivalent à 40.-/jour) Bon moyen d'#économiser 35.- sur une carte journalière @presse_CFF @RailService #cff 🚆

#Astuce pour ceux qui voyagent en Suisse régulièrement mais pas tous les jours : l'abonnement Evasion - 20 jours : 900.- (équivalent à 45.-/jour) - 30 jours : 1200.- (équivalent à 40.-/jour) Bon moyen d'#économiser 35.- sur une carte journalière @presse_CFF @RailService #cff 🚆Ça me permettra d’économiser dans la catégorie “Transport” dans les mois à venir, oh yeah!

Cadeaux : 343.-

La première partie des cadeaux de Noël et cadeaux de fin d’année pour mes proches. Ça fait un budget, mais ça en vaut la peine (je l’espère).Bières craft : 80.-

Quand on aime déguster de bonnes bières, faut mettre le prix qui va avec (tu vas commencer à croire que je suis alcolo, chaque mois j’achète du vin ou des bières ^^)

Le reste des dépenses reste dans la normale, donc pas grand chose à signaler d’autre. Ah oui, quelques frais pour l’appartement que je possède et que je loue (ça me fait remarquer que je ne t’ai jamais vraiment parlé de cet appartement, une idée d’article pour 2022 :p).

Ce qui nous donne le taux d’épargne suivant :

Taux d’épargne du mois : 52.2% (+12.1% par rapport au mois dernier)

Note: rappel du calcul —> Taux d’épargne = ( Revenus - Dépenses ) / Revenus

J’ai réussi à remonter un peu mon taux d’épargne ces deux derniers mois. Mais je suis tout de même de plus en plus proche des 50% pour le taux sur les 12 derniers mois. Plus qu’un mois pour voir si mon objectif est atteint ou non! Le taux lissé donne ça :

Taux d’épargne lissé sur 12 mois : 51.9% (-1.9%)

On reste toujours dans l’objectif, mais ça devient tendu.

Voici le détail de l’évolution, avec le taux de 2020 pour comparer :

Rendez-vous en janvier pour avoir le fin mot de l’histoire ! Pour ne rien louper, abonne-toi ;)

Merci !

👪 Le taux d’épargne des 5 mousquetaires

Place aux mousquetaires !

Info: Article d’introduction du concept des 5 mousquetaires :)

Comme à l’accoutumée, chaque participant nous donne son taux d’épargne et un petit commentaire pour l’expliquer ou le justifier, c’est parti :

Margaux d’Investir son temps : 31.81% - “Rien de spéciale à dire, on est dans la moyenne :)”

Road to FIRE : 48.6% - “La remontada est lancée”

ThePoorSwiss : 52% - “52% pour nous. Un bon mois, mais avec beaucoup de dépenses inhabituelles: bois de chauffage, nouvelle montre, cadeaux, shopping tech pour moi, ...”

Brisly : 70% - “Quelques dépenses en lien avec mon anniversaire, mais aussi quelques cadeaux reçus ! Donc le taux d’épargne reste stable. 🥳”

GoldenPioche : -2.4% - “Nouveau bureau 850 CHF, update Badminton, 4K pour projet crypto mining :-), assurance voiture. Pas bon élève Mr. GP :p”

On visualise la progression, mois après mois, juste ici:

Mis à part GoldenPioche, qui a eu pas mal de dépenses durant le mois, les autres taux d’épargne sont très respectables. Ça m’intéresserait d’avoir le taux d’épargne de certains lecteurs, tu serais intéressé à le partager ici ? Ecris-moi ;)

💵 Fortune

Pour la répartition de ma fortune, franchement, je n’aurai pas eu besoin de mettre le piechart, c’est quasiment la même chose que le mois passé. Il y a juste un gain d’1% pour les cryptos.

Alors passons directement à la suite.

🏛️ 3e pilier

Comme d’hab, je verse 625.70 CHF afin d’arriver au max en fin d’année. Encore un versement et j’arriverai au total maximum pour 2021.

Contribution actuelle 3a pour 2021 : 6’257.- (sur 6’883.-)

Gains réalisés sur mon 3a VIAC : 1’861.98 CHF! C’est un peu un accordéon car un mois ça augmente, un mois ça diminue. Mais l’objectif est sur du long terme, donc il n’est pas question de paniquer.

📈 Investissements

Investissement en bourse pour le mois :

1’000.- dans des ETFs

1’200.- dans des actions

Le montant investi durant le mois s’élève donc à 2’200.- CHF. Mêmes montants que les mois précédents, tout est automatisé.

Le montant total investis en 2021 s’élève à 23’600.- ! Pour rappel, mon objectif annuel était de 15k. Je suis donc à 157% de mon objectif, parfait.

Et les cryptos ?

J’avais calmé mes investissements en crypto car j’avais atteint un montant investi qui me semblait raisonnable. Néanmoins ce mois j’ai voulu sauté dans un projet qui me paraissait cool. Je ne voulais pas vendre mes autres tokens et j’ai donc ajouté un investissement de 300.-.

Comme le mois passé, j’expérimente avec des plateformes/projets/blockchains, cela afin d’apprendre des choses et comprendre de plus en plus le milieu des cryptos. Quelques trucs sympas qui sont sortis durant le mois :

les Crowdloans sur Polkadot

la sortie de l’échange décentralisé d’Elrond : la Maiar Dex

KlimaDAO : projet intéressant autour des crédits-carbone

Si le monde des cryptos t’intéresse mais que tu n’y connais rien, j’ai écrit un article d’intro aux cryptos. Commence par là, et ensuite tu peux m’écrire, je t’enverrai avec plaisir des liens pour approfondir un sujet ou un autre en fonction de tes intérêts.

Plus-value des investissements

Voici les différents rendements nets pour mes 3 types de portefeuilles pour le mois de novembre uniquement :

Rendement actions/ETFs : -1’372 CHF

Rendement cryptos : +1’934 CHF

Rendement 3e pilier : -86 CHF

Donc un mois très intéressant pour les cryptos, mais pas du tout pour la bourse “normale”. Mais l’un dans l’autre, ça s’annule, et je peux tout de même être en positif malgré les marchés en baisse. Sur ces trois portefeuilles, la valeur a augmenté de 476.- en 1 mois. 🥳

✅ C’est tout pour aujourd’hui

Une petite liste à point qui résume le tout, c’est gratuit, allez :

Taux d’épargne : 52.2%

Montant investi en actions/ETFs : 2’200.-

Montant ajouté à mon 3e pilier en actions chez VIAC : 627.50

Montant investi en crypto : 300.-

Dans le récap financier de l’année 2020, j’ai fixé des objectifs pour l’année 2021. Pour rappel, les voici :

Faire la contribution maximale au 3e pilier (6883.-)

Augmenter la contribution à mon portefeuille d’actions/ETFs de 15’000.-

Augmenter ma fortune nette de 50’000.-

Maintenir un taux d’épargne au-dessus de 50%

Où en est-on de ces objectifs ?

🔄 Pour le 3a, rien à signaler, on suit le plan pour arriver à 100% en décembre. Work in progress…

✅ Augmentation du portefeuille : objectif atteint !

🔄 Pour la fortune, il me reste un peu plus de 1000.- à “trouver” durant le mois de décembre. Sachant que je n’ai jamais augmenté ma fortune de ce montant en 1 mois par le passé, ça a vraiment peu de chance de se produire. La seule façon serait que les cryptos ou la bourse grimpent beaucoup (ou que je trouve une façon de générer cet argent, en vendant des objets par exemple)

🔄 Quant au taux d’épargne, on est toujours au-dessus des 50%, j’espère que ça tiendra cette limite pour décembre.

Passons aux objectifs à long terme maintenant :

🔄 3a: Perte d’1% en 1 mois, ça fluctue…

🔄 Pour le portefeuille, je gagne 3% pour arriver à 39% !

🔄 Et pour la fortune, je suis suis à 25%, et t’annonce donc que je suis officiellement 1/4 millionnaire !!! 🤩🤩🤩

C’est tout pour l’update !

Merci de m’avoir lu 🔥🔥🔥

A plus !

Arturo

PS: Je te rappelle qu’une feuille de suivi de fortune est dispo en libre service pour les abonnés. Elle est flexible et complète, elle s’adaptera parfaitement à tes besoins (et si c’est pas le cas, écris-moi, je t’aide sans soucis).