Décembre 2021 - L'update 💸

Dernier mois de l'année, on va voir ce qu'il s'est passé au niveau taux d'épargne, augmentation de fortune est plus encore. On parle aussi de Mimo et de la nouvelle crypto de Telegram. Let's go !

Salut,

L’année 2021 est terminée. Cet article va comme tous les mois présenter l’avancement et les statistiques pour ce mois uniquement, et je ferai un récap de l’année dans son ensemble (ainsi que la mise à jour des objectifs pour 2022) plus tard, dans un autre article.

Pour décembre, c’est parti !

📊 Taux d’épargne

On va d’abord voir ce que ça donne au niveau des revenus et des dépenses, ça nous permettra de calculer le taux d’épargne. Pour les revenus ça donne ça :

Cadeaux de Noël en cash : xxx.- (dsl, ça me gène de dire le montant exact, faudra faire marcher ton imagination)

Remboursement d’un prêt à un particulier : 120.-

Intérêts comptes épargnes 2021 : 70.- (lol)

Revente d’un objet : 11.-

Et pour les dépenses, ce qui sort de l’ordinaire ça donne :

Charges appartement pour 4 mois : 315.- (j’avais oublié de compter ça chaque mois, donc je l’ajoute sur décembre…)

Bières artisanales et recharges pour fêtes de Noël : 200.-

Un weekend en Italie : 370.-

Suite des cadeaux de Noël et de fin d’année à mes proches : 235.-

Le reste est habituel, je suis dans la moyenne pour les dépenses pour la nourriture et autres.

Ce qui nous donne le taux d’épargne suivant :

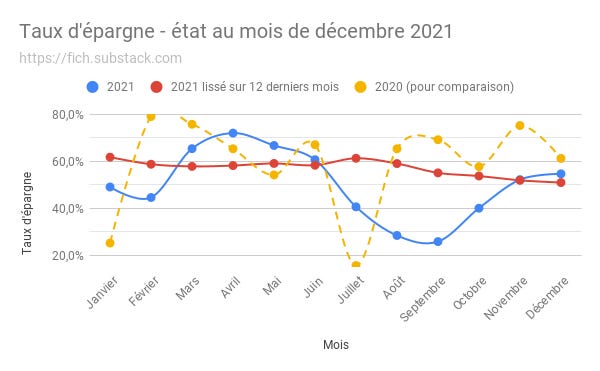

Taux d’épargne du mois : 54.7% (+2.5% par rapport au mois dernier)

Note: rappel du calcul —> Taux d’épargne = ( Revenus - Dépenses ) / Revenus

Le taux lissé, que je calcule tous les mois grâce aux 12 derniers taux d’épargne, correspond ce mois au taux d’épargne pour toute l’année 2021 ! Et voici ce que cela donne :

Taux d’épargne lissé sur 12 mois (total 2021) : 51.0% (-0.9%)

Cela veut dire que j’ai atteint mon objectif 2021 de rester au-dessus des 50% ! C’est extra !!! Voici le détail de l’évolution, avec le taux de 2020 pour comparer :

Pour ne pas louper l’article où je fais le récap en détail de l’année, avec plein de graphiques et de statistiques, abonne-toi à la newsletter :D —>

<3

👪 Le taux d’épargne des 5 mousquetaires

Info: Article d’introduction du concept des 5 mousquetaires :)

Chaque participant nous donne son taux d’épargne. Je te donnerai les commentaires de chaque personne quant à leur taux annuel dans la prochain article, où je ferai un récap de l’année 2021 en entier ;). Voilà les taux pour décembre :

Margaux d’Investir son temps : 50.1%

Road to FIRE : 49.1%

ThePoorSwiss : 40%

Brisly : 82% - “Beaucoup de ventes d'habits et j'ai reçu pas mal de salaire supplémentaire. Et cette année le fait de voir personne m'a fait économiser sur les cadeaux ahaha.”

GoldenPioche : 31.7% - “Pas mal de coûts à cause de mon projet de minage et également des fêtes de fin d'année.”

On visualise la progression, mois après mois, juste ici:

Diagramme un peu “fouilli” si tu me permets l’expression. Mais on va analyser ça plus en détail lors du récap 2021 (à suivre donc).

💵 Fortune

Au niveau de la répartition de ma fortune, rien de nouveau sous le soleil. Mais belle répartition (spoiler alert: ça va changer en 2022 ;p) !

La seule chose qui a un peu bouger depuis le mois passé est le recul du pourcentage pour les cryptos. Il y a eu quelques crash qui ont fait perdre pas mal de valeur à mes positions. Mais rien de grave. On passe à la suite.

PS: message du futur (au moment où j’écris cet article) —> début janvier, gros crash encore plus violent !

🏛️ 3e pilier

Ce mois j’ai versé 625.70 CHF afin d’arriver au max en fin d’année.

Contribution actuelle 3a pour 2021 : 6’883.- (sur 6’883.-, oh yeah)

D’année en année, le montant maximal peut légèrement varier, mais pour 2022, le total est le même que pour 2021, 6883.-. J’ai donc déjà programmé un ordre permanent depuis mon e-banking pour la somme de CHF 573.80 tous les mois (=6883/12). C’est l’équivalent d’un DCA sur mon 3a. Je lisse les risques liés à un crash boursier et je n’ai plus besoin d’y penser pour toute l’année, magnifique !

Gains réalisés sur mon 3a VIAC : 2’455.56 CHF, soit une plus-value de 593.58 CHF depuis le mois passé! Je réitère mon commentaire du mois passé : c’est un accordéon, haut, bas, haut, bas, haut, bas... Tant que la tendance est en hausse, ça me va.

PS: Si tu penses passer chez VIAC comme moi, envoie-moi un petit message et je te filerai un code de parrainage qui nous fera économiser les frais sur les 500 premiers CHF à vie (enfin, jusqu’à la retraite quoi).

Tu as déjà un 3e pilier car un jour un conseiller t’as appelé et il t’a fait signer un 3a chez une assurance ? Cet article pourrait t’intéresser :

📈 Investissements

Investissement en bourse pour le mois :

1’000.- dans des ETFs

700.- dans des actions

Le montant investi durant le mois s’élève donc à 1’700.- CHF. Tu as peut-être remarqué que les montants ne sont pas exactement les mêmes que le mois passé (d’habitude je mets 2’200.-). La raison est simple, … et bête. C’est parce que je m’approchait d’un total de 25k pour l’année, et je me suis dis que c’était plus fun d’investir 25’000.- que 25’500.-. Oui je sais, je suis un geek cartésien, borné, maniaque et avec des TOCs, et alors.

Le montant total investis en 2021 s’élève donc à 25’000.- (beau chiffre rond, hein dit :p) !

Pour rappel, mon objectif annuel était de 15k, et je suis à 25k, objectif réussi à 166% !

Et les cryptos ?

Pour le mois de décembre, aucun nouvel investissement n’est à signalé. J’ai fais quelques ventes, achats, réorganisations, mais pas d’ajout de nouveau cash.

Ce mois a été mouvementé au niveau des cryptos, tu verras un peu plus bas en voyant les chiffres, ça ne rigole pas. Mais c’est le jeu.

Comme d’habitude, j’expérimente avec des plateformes/projets/blockchains, cela afin d’apprendre des choses et comprendre de plus en plus le milieu des cryptos. Quelques trucs sympas qui sont sortis durant le mois :

Mimo Capital, la start-up qui a lancé un stablecoin basé sur l’Euro appelé le PAR, a fait un partenariat avec SwissBorg. Le token de gouvernance de Mimo (sigle MIMO) est maintenant disponible sur l’app SwissBorg !

Il y a quelques années, l’application de messagerie Telegram s’était lancée dans la conception d’un token. En 2020, elle a stoppé son développement car le tribunal américain voulait l’interdire aux US. Mais le développement a repris indépendamment de Telegram et est maintenant live : TheOpenNetwork, ou TON, une blockchain à part entière, avec son token natif, TONCOIN. L’environnement TON est très bien intégré à Telegram car des bots existent pour facilier l’accès (wallet, exchange, monétisation de groupes, etc.). Il y a de quoi creuser et expérimenter si tu es intéressé ;) PS: si tu ne veux pas avoir un nouveau wallet sur TON, tu peux acheter des Toncoin wrappés sur Uniswap (ETH) ou PancakeSwap (BSC).

Plus d’infos sur le message épinglé du groupe Telegram relatif ou sur ton.org.

Si le monde des cryptos t’intéresse mais que tu n’y connais rien, j’ai écrit un article d’intro aux cryptos. Ne te plonge pas dans les blockchains alternatives, les crowdloans, les AMM et autres parachains avant d’avoir assimilé les bases. Enfin ce n’est qu’un conseil (pas en investissement).

Mes prochains investissements, je pense que ça sera dans TheOpenNetwork et dans Polkadot (ceci n’est pas non plus un conseil en investissement, mais juste ce que je vais faire). En 2022, je vais également me pencher un peu plus sérieusement sur Cardano, car je sens que ça va être gros, mais faut que j’en sois sûr, je vais donc me renseigner plus en détail. DYOR (do your own research) comme on dit.

Plus-value des investissements

Voici les différents rendements nets pour mes 3 types de portefeuilles pour le mois de décembre uniquement :

Rendement actions/ETFs : +1’003 CHF

Rendement cryptos : -3’550 CHF → AOUTCH !!!!

Rendement 3e pilier : +574 CHF

Alors que le mois passé étant intéressant pour les cryptos et pas pour la bourse. Ce mois, exactement l’opposé ! Un joli crash au niveau des cryptos, et ciel bleu sur les actions. En effet, j’essuie une perte de valeur cumulée de 1’973.- durant le mois de décembre, aïe.

✅ C’est tout pour aujourd’hui

Petite liste à point qui résume le tout, TL;DR, go :

Taux d’épargne décembre : 54.7%

Taux d’épargne 2021 : 51.0%

Montant investi en actions/ETFs : 1’700.-

Effectué le dernier versement sur mon 3e pilier en actions chez VIAC pour arriver au total autorisé de 6’883.- (ce montant sera déduit de mes impôts 2021, OH YEAH)

Montant investi en crypto : 0.-

Perte de valeur de mes investissements : -1’973.-

Dans le récap financier de l’année 2020, j’ai fixé des objectifs pour l’année 2021. Pour rappel, les voici :

Faire la contribution maximale au 3e pilier (6883.-)

Augmenter la contribution à mon portefeuille d’actions/ETFs de 15’000.-

Augmenter ma fortune nette de 50’000.-

Maintenir un taux d’épargne au-dessus de 50%

On peut maintenant voir ce que j’ai réussi et ce que je n’ai pas réussi à atteindre ! Allons-y !

✅ 3e pilier: 100% (6883.-) → objectif réussi !

✅ Augmentation du portefeuille de 15k : 166% (25k.-) → objectif réussi et largement dépassé !

❌ Augmentation de fortune de 50k : 86% (42.8k.-) → objectif raté. Il ne me manquait pas grand chose, dommage.

✅ Taux d’épargne >50% : 100% (51%) → objectif réussi !

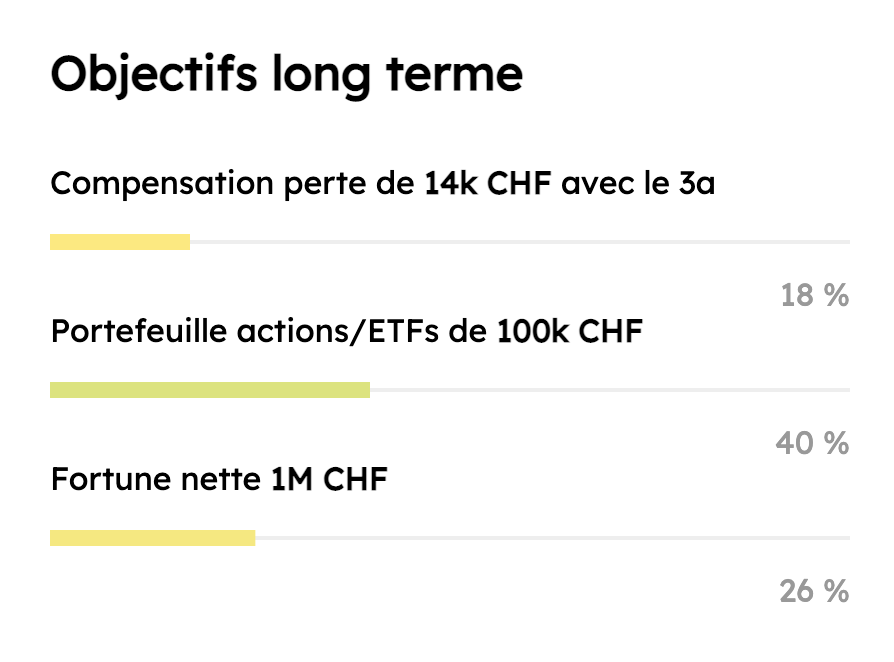

Passons aux objectifs à long terme maintenant :

🔄 3a: Gain de 5% en un mois, mais ça fluctue beaucoup depuis quelques mois. C’est une affaire long-terme.

🔄 Pour le portefeuille, je gagne 1% pour arriver à 40% ! 2022 va voir arriver (si tout se passe bien) un investissement immobilier, je vais tout faire pour ne pas devoir solder une partie de ce portefeuille. Affaire à suivre.

🔄 Et pour la fortune, je suis suis à 26% (gain d’1% depuis novembre), ça suit son chemin.

C’est tout pour l’update de décembre. Restez à l’affut, je vais sortir le récap de l’année 2021 tout bientôt !

Je termine ma première année sur cette newsletter. Ça me fait extrêmement plaisir de voir que tu t’y intéresses, et j’espère que tu seras toujours de la partie en 2022. Hésite pas à ramener tes amis, plus on est de fous plus on rit.

Merci de m’avoir lu 🔥🔥🔥

A plus !

Arturo

PS: Je te rappelle qu’une feuille de suivi de fortune est dispo en libre service pour les abonnés. Elle est flexible et complète, elle s’adaptera parfaitement à tes besoins (et si c’est pas le cas, écris-moi, je t’aide sans soucis).

Info : Pour 2022, il te suffit de copier la feuille Google Sheet et de la vider, ensuite il faut mettre à jour les cases B32 et B33 de la première feuille afin que les taux de change soient corrects ;)

Ah encore un truc: la feuille a été mise à jour en novembre, elle en est à la version 1.4. Donc si tu n’est pas à jour, pense à copier la nouvelle version ! Bisous

Lien direct vers la feuille version 1.4 :