Janvier 2022 - L'update 💸

Nouvelle année en vue ! La nouvelle Google Sheet est en place, on démarre. Taux d'épargne, fortune, investissement, tu connais le menu, c'est parti :)

Salut,

On est bientôt à la fin du mois de février et je n'ai pas encore publier le récap de janvier. Ça commence mal haha. Je t’avoue que c’est dû à un mix de plusieurs choses : un manque de motivation et un manque de temps. 2021 c’est fini, une nouvelle page à tourner, de nouveaux objectifs à définir. Direction l’indépendance financière (pas pour tout de suite, faut être patient) !

2022, here we come !

📊 Taux d’épargne

Pour calculer le taux d’épargne, je note toutes les dépenses et revenus. Pour les revenus ça donne ça :

J’ai changé de boulot par rapport à l’année passée, j’ai donc un meilleur salaire ! Yeeeah ! Et en plus, une petite prime. Donc ce mois un gros salaire.

Points cumulus : 15.-

Sinon rien de spécial. Et pour les dépenses, dans ce qui sort de l’ordinaire on a :

Paiement de l’assurance maladie pour toute l’année 2022 !

Paiement des frais de copropriété de mon appartement. C’est cher, mais c’est qu’une fois par année alors ça va.

Paiement de l’impôt communal supposé pour 2022

Paiement de l’assurance bâtiment pour 2022

En résumé, de grosses factures ont été payées pour toute l’année. A noter que cela ne se voit pas directement sur le taux d’épargne du mois de janvier car je répartis ces quelques grosses factures sur tous les mois de l’année pour lisser un peu mon taux d’épargne et éviter de trop gros zigzags.

Sinon, pas de grosses dépenses à déclarer. Tout le mois j’étais en télétravail, ce qui m’a empêcher de dépenser beaucoup en transports et en repas.

Ce qui nous donne le taux d’épargne suivant :

Taux d’épargne du mois : 63.6%

Note: rappel du calcul —> Taux d’épargne = ( Revenus - Dépenses ) / Revenus

Le taux lissé, que je calcule tous les mois grâce aux 12 derniers taux d’épargne (en mode fenêtre glissante), me permet de voir mieux la tendence ! Et voici ce que cela donne :

Taux d’épargne lissé sur 12 mois : 52.7% (+1.7% par rapport au mois passé)

Je mettrai à partir du mois prochain le graphique qui montre l’évolution au cours de l’année. Pour l’instant c’est pas marrant avec seulement un mois. Un point ne fait pas une courbe…

Si c’est pas déjà fait, inscris-toi pour ne pas louper ce magnifique graphique le mois prochain :) —>

Merci !

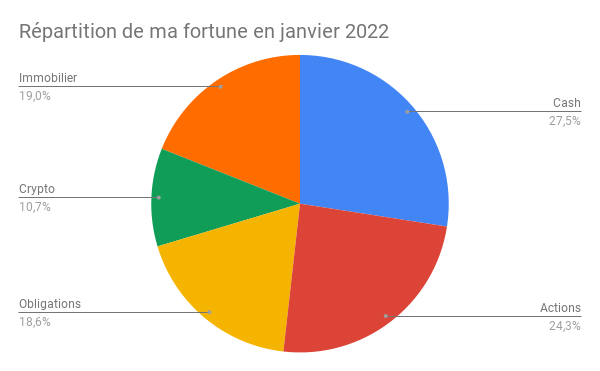

💵 Fortune

Au niveau de la répartition de ma fortune, rien n’a vraiment bougé, mise à part le crash des cryptos qui a continué pour faire diminuer la part de crypto à 10.7%, et une petite augmentation de la part d’immobilier (j’ai amorti un peu l’hypothèque).

On continue.

PS: si tu as besoin d’un template de google sheet pour calculer ta fortune, ça tombe bien, j’en ai créé un. Abonne-toi à la newsletter et tu la reçois directement et gratuitement (lien en-bas de l’email de bienvenue !)

🏛️ 3e pilier

Pour le 3e pilier, ma stratégie pour 2022 est là même que l’année passée. Je vais contribuer au maximum, soit 6’883.- pour l’année, cela réparti sur 12 mois. Ce mois j’ai donc versé 573.60 CHF, soit 1/12e du montant max.

Contribution actuelle 3a pour 2022 : 573.60.- (soit 8.33%))

Ce versement chez VIAC est automatique, programmé par un ordre permanent depuis mon e-banking. J’ai l’esprit tranquille !

Gains réalisés sur mon 3a VIAC : 1’428.87 CHF. Ça a l’air cool vu comme ça, mais le mois passé j’étais à 2’455.-, donc j’ai perdu environ 1’000.- à cause de la baisse des marchés boursiers. C’est bête. Mais vu que c’est du long-terme, ça n’a pas d’importance, je sais que lorsque j’irai à la retraite, ce montant sera énormément supérieur !

Tu as conclu un 3e pilier lié à une assurance auprès d’un gentil conseiller il y a quelques temps sans vraiment comprendre tous les détails ? S’il te plaît, lis cet article.

Plusieurs personnes m’ont déjà envoyé un email en me remerciant :) Si ça peut en aider d’autres, c’est tant mieux !!!

📈 Investissements

Investissement en bourse pour le mois :

800.- dans des ETFs (VT et CHSPI)

Le montant investi durant le mois s’élève à 800.- CHF. Ce montant est plus bas que ce dont tu avais l’habitude de voir l’année passée. J’ai un ordre permanent qui va faire ça tous les mois, et si j’ai envie, j’investis plus ailleurs, de temps à autre.

L’année passée j’avais un objectif d’investissement de 15k, cette année je ne sais pas encore. Mais je me dis qu’avec 800.-/mois, j’aurai au moins investi 9’600.-. Avec 400.- en plus par-ci par-là, je passerai les 10k. C’est le minimum que je me fixe pour l’instant, encore à discuter.

₿ Les cryptos

Alors en janvier niveau crypto, j’ai deux choses à dire. 1) Je n’ai pas investi de nouveau cash dans les cryptos, mais j’ai fait quelques échanges. 2) J’en ai profité pour “nettoyer” un peu ce que j’avais. En effet, j’ai plusieurs cryptos à gauche et à droite, sur différentes blockchains et plateformes.

J’ai notamment :

Vidé mon compte Binance, j’ai transféré le tout sur mes wallets non-custodials. Ça me fait une plateforme en moins à gérer et suivre

Ouvert un wallet sur la blockchain Fantom et testé 2 platformes (SpookySwap et Beethoven-X)

Vendu la plupart des mes BNB et quelques stablecoins USD

Acheté des MATIC (Polygon), des DOT (Polkadot) et des FTM (Fantom)

En parlant de Fantom, je veux expliquer un peu ce choix. J’ai vu que le token FTM, bien qu’est 34e en market cap, n’est pas encore listé sur Coinbase. Donc je me suis dit que c’était une bonne idée d’investir avant qu’il soit listé et potentiellement voir un petit pump le jour où il le sera.

Sinon, j’ai trouvé la plateforme Beethoven-X, ou beets.fi, très intéressante. Elle a d’incroyables Pools de liquidité avec de bon rendements. Par exemple:

Fantom of the Opera (70% FTM, 30% USDT) (+55% APR)

—> pour profiter d’un bon rendement tout en gardant des FTM (et attendre le listing sur Coinbase et l’augmentation de l’adoption de cette blockchain)The Fidelio Duetto (80% BEETS, 20% FTM) (+85% APR)

—> LA pool de Beets.fi car le BEETS est le token de la plateformeA Late Quartet (25% USDC, 25% FTM, 25% BTC, 25% ETH) (+32% APR)

—> C’est un peu un ETF de cryptos, car contient BTC, ETH, un stable et le FTM. Plutôt cool pour être exposé aux grosses cryptos tout en croyant au futur de la blockchain FTM, et le tout avec un bon rendementJ’ai vu q’il y avait également une Community Pool créée par Mimo Capital avec ses 2 tokens : le jeton de gouvernance MIMO (75%) et le stablecoin Euro PAR (25%) —> 296% APY au moment où j’écris ces lignes, mais il faut staker le token de la pool sur la plateforme Mimo et non sur Beethoven (pas que tu te trompes).

Il y a également quelques pools avec des APR entre 300 et 600%, mais bien évidemment c’est plus risqué, à chacun de voir.

Mais Beethoven-X n’est pas seulement cool pour ses pools (ça rime). Il y a un truc que je trouve sympa c’est que lorsqu’on investit dans une pool, on peut y mettre n’importe lequel des tokens de la pool, dans la proportion qu’on veut. Pas besoin de swaper des token avant pour avoir la bonne proportion !! La pool va ensuite rééquilibrer le tout toute seule. Astuce : si la pool est déséquilibrée au moment où on ajoute de la liquidité, elle va nous récompenser si on fournit le jeton dont la pool est en manque (et inversément).

Hé, tu n’as rien compris de ce que j’ai dit, mais tu aimerais bien en savoir plus sur les cryptos ? J’ai écrit un article d’intro aux cryptos. Commence par là ;)

Ah encore un truc, ça paraît évident mais je préfère le rappeler : ce ne sont en aucun cas des conseils, mais juste ce que je fais moi pour mes propres investissements.

Plus-value des investissements

Voici les différents rendements nets pour mes 3 types de portefeuilles pour le mois de janvier uniquement :

Rendement actions/ETFs : -2’233 CHF

Rendement cryptos : -3’761 CHF

Rendement 3e pilier : -1’027 CHF

… Bon, comment dire… J’ai perdu 7’021.- en 1 mois… Aïe 😅

L’année commence bien 😅😅😅. Mais on va voir ce que ça donne pour la suite. Affaire à suivre donc. A vrai dire, ça ne fait pas si mal que ça, j’y suis pour le long terme et la variation de mois en mois n’est pas très importante.

Si tu hésites à investir en bourse, il faut que tu saches que ça arrive de perdre et que ça arrive de gagner, il ne faut pas être trop sentimental et seulement investir pour le long terme pour que ça ne t’affecte pas. Mais je pense que c’est mieux d’investir que de laisser son argent à la banque.

✅ C’est tout pour aujourd’hui

Petite liste à point qui résume le tout, TL;DR, go :

Taux d’épargne du mois : 63.6%

Montant investi en ETFs : 800.-

Contribution 3a : 1/12e du maximum par ordre permanent automatique !

Montant investi en crypto : 0.-

Perte de valeur de mes investissements : -7’021.- arrrggl

Je n’ai pas encore eu le temps de me pencher sur mes objectifs pour l’année 2022. J’en parlerai donc plus tard. Par contre je peux toujours te montrer l’évolution de mes objectifs à long terme, et les voici :

🔄 3a: Pour le 3e pilier, comme tu l’as vu, la valeur a suivi le marché et j’ai donc pas mal perdu. Je passe de 18% à 10%.

🔄 Pour le portefeuille, je gagne 1% (avec l’arrondi), le chemin suit sont cours.

🔄 Et pour la fortune, je suis suis retombé à 25% (perte d’un pourcent) à cause des marchés boursiers et cryptos.

L’update de janvier est terminée. Elle était courte mais brutale. Je vais tenter d’avoir un peu plus de temps pour les mois à venir pour pondre quelques articles.

Merci de m’avoir lu 🔥

A plus !

Arturo

Un plaisir de te lire comme d'habitude ! Court et concis ! Je souris car j'ai les mêmes "soucis" que toi : motivation début d'année, temps, etc. La chute globale des marchés financiers met tout le monde dans le rouge, mais je suis "content" que sa arrive une fois pour tester ma psychologie face à cette période.