Selma vs Yova en 2020

Investissement de 14'000.- durant l'année 2020 avec Selma et Yova. Stratégie, résultats et analyse sur 12 mois. Mes retours d'expérience.

Salut,

Aujourd’hui, je vais vous parler d’investissement financier. Après une petite entrée en matière pour vous expliquer comment j’en suis arrivé là, je vais comparer mon expérience avec Selma et Yova durant l’année 2020. On y va !

🏙️ Contexte

En 2018, je me suis dit que ça serait pas mal de placer un peu d’argent quelque part, et je me suis fait convaincre par un courtier que ça serait bien de le faire avec leurs fonds de placement. C’est parti, je mets quelques centaines de francs là-dedans et je me dis qu’on verra bien ce qu’il va se passer. Le temps passe, je m’intéresse un peu plus à la chose et je me dis que c’est quand même trash d’être ponctionné de 2% du montant investi à l’achat. Mais bon ça va, car les frais “tout compris” de gestion s’élèvent à 0.3%… par trimestre ! QUOI, PAR TRIMESTRE ?! Ça fait donc 1.2% par année !

On est alors fin 2019, je m’intéresse un peu à la finance personnelle, j’ai lu quelques bouquins et lu des trucs sur les ETFs. J’ai aussi vu que 2 start-ups fintech se sont lancées en Suisse et permettent aux gens d’investir facilement :

Yova : permet d’investir dans un portefeuille personnalisé d’actions d’entreprises qui respectent des thèmes durables (écologie, respect des droits humain, égalité des genres et plus encore), de l’impact investing comme on appelle ça, le tout pour 1.2% de frais annuels tout compris.

Selma : permet d’investir dans un portefeuille d’ETFs équilibré pour 0.68% de frais annuels tout compris.

Ce sont des start-ups, suisses, qui permettent d’investir selon des critères personnalités de façon simple et efficace, et les frais sont beaucoup plus bas que mon fond de placement du moment. Tous les ingrédients sont réunis pour faire chavirer mon coeur !

Oui j’aime les start-ups, la Suisse et l’argent, et alors ? Ah c’est cliché tu dis. Ok soit.

Donc décembre 2019, je me rebrousse les manches et je fais 3 choses :

Je solde mon compte de fonds de placement à la banque, qui compait à peu près 2000.- (je perds quelques dizaines de francs dans l’opération mais c’est pas grave, je voulais me débarasser de ça)

J’ouvre un compte Yova et y verse 2000.-

J’ouvre un compte Selma et y verse 2000.-

Je suis prêt à commencer 2020 sur les chapeaus de roues.

🎯 Stratégie mise en place

Je débute donc l’année avec ces deux comptes, un chez Yova, un chez Selma. Cette fois je compte investir de façon sérieuse, je mets donc en place un ordre permanent mensuel sur mon e-banking. Après avoir reçu mon salaire, tous les mois, un certain montant est viré directement et automatiquement sur ces deux services. Et pour le fun, je me dis que je vais verser le même montant sur les deux pour voir ce que ça donne. Mais si je me rends bien compte qu’on ne peut pas forcément comparer des pommes avec des poires.

Conseil: mettre en place un ordre permanent est à mon sens la meilleure stratégie pour être sûr de continuer à investir. Sinon il y a trop de chances de ne pas le faire (oubli, pas envie, …). C’est automatisé, c’est propre, ça fonctionne.

Par contre au fil des mois, j’ai changé le montant que j’investissais en fonction de mes humeurs et envies (c’est pas forcément la meilleure chose à faire, mais bon). Les montants investis mensuellement sur chaque service variaient entre 100.- et 1200.-. Ç’aurait été plus marrant de comparer le tout avec le même montant tous les mois, mais c’est maintenant trop tard, désolé.

Résumé de la stratégie : verser un montant minimal de 100.- tous les mois, le même montant sur Yova et Selma.

🎢 Péripéties

Bien évidemment, l’année 2020 n’était pas un long fleuve tranquille. Je ne vous fais pas un dessin —> pandémie mondiale, chômage, quarantaines et j’en passe. Autant dire qu’après 2 mois d’investissement, je me ramasse un crash boursier dans la figure (pas seulement moi d’ailleurs). En quelques jours, je perds 30% de l’argent investi. Aïe.

Heureusement, mes différentes lectures sur la finance personnelle m’avaient préparé à un tel cas de figure. Voici les règles que j’ai retenues :

Tant qu’on ne vend pas, c’est pas perdu

On investit pour le long terme, donc des crashs on va en voir passer, il ne faut pas paniquer, et surtout ne pas vendre

Sur le long terme, ça monte toujours

Donc oui, la meilleure stratégie en cas de crise c’est de ne pas paniquer et de ne pas vendre. Une autre chose que j’ai apprise c’est qu’acheter en bas de la courbe, c’est comme d’acheter en solde (car les prix sont plus bas, on peut en acheter plus pour le même prix). Sauf que c’est pas facile de se dire qu’on achète en solde quand on vit notre première pandémie mondiale. Note à mon ancien moi : achète tout ce que tu peux en mars !!!

En résumé, j’ai suivi les règles “pas paniquer” et “pas vendre”, mais j’ai pas osé aller à fond dans le “acheter en solde”. On est toujours plus intelligent par après.

Pour le reste de l’année, je pense que vous avez vu ce qu’il s’est passé. Tout est remonté, de mois en mois, afin de clôre l’année en beauté.

📊 Résultat des courses

J’imagine que vous attendez donc les résultats de tout ça. Pour résumé le tout, j’ai investi 2000.- par service en décembre 2019, et ensuite tous les mois j’ai investi un certain montant, pour arriver à un total sur 12 mois de 5000.- par service. Ce qui me fait un montant final par service de 7000.- et donc un montant total investi de 14’000.-.

Résultat Selma

Une image vaut mieux que mille mots, voici donc directement le graphique que me donne Selma :

Ce graphique montre la valeur de mon portefeuille jour après-jour. Les croix vertes sont les dépôts. Lorsque la valeur ne bouge pas alors qu’il y a un versement, on comprend qu’il y a une chute des cours (voir mars), alors que lorsque les cours sont stable ou montant, on voit une montée abrupte lors d’un versement.

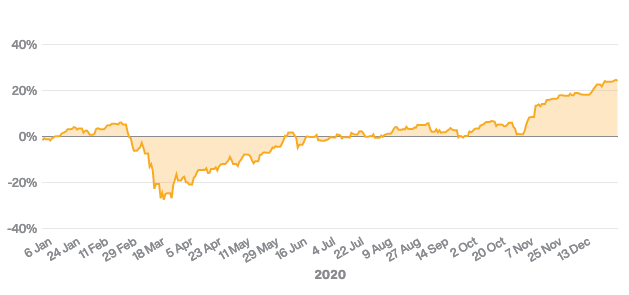

Résultat Yova

Pour Yova, le graphique est un peu différent. Il ne montre ici que l’année 2020 (et donc ne prend pas en compte les 2000.- versé en décembre 2019. Voici le graphique :

Ici par contre, on voit la performance nette du portefeuille en pourcentage. On ne voit donc pas les versements, mais la variation de la valeur du portefeuille, qui termine l’année avec plus de 25%. Nice !

Résultat global

Alors oui, vous me direz que j’ai mieux gagné avec Yova qu’avec Selma, mais comme je vous ai dit plus haut, le but n’est pas de comparer 1-à-1 les deux services sur les gains que j’ai pu y réaliser, ça n’a pas de sens. Ce qui est surtout intéressant à savoir c’est que le grand gagnant dans l’histoire c’est moi !

J’ai fait un petit graphique qui montre les pertes et les gains au fil des mois de l’année, le voici :

Note: j’ai marqué “non-réalisés” car bien évidemment je n’ai rien vendu, et donc je n’ai techniquement rien gagné. On n’est pas à l’abri d’un crash en 2021, et là je ferai moins le malin si je dois vendre pour je ne sais quelle raison. Par contre

On voit que le crash m’a fait perdre environ 700.-, à peu près 30% de mon portefeuille à ce moment-là. Mais étant donné que j’ai continué à investir et que mon portefeuille grandissait au fil de la montée des cours, les gains ont été conséquents, et je termine l’année avec un bénéfice de 2350.- (non-réalisé) sur un investissement au fil de l’année de 10’000.-. Ça nous fait donc une performance nette de 23.5% (il s’agit là du rendement pondéré dans le temps, ou Time Weighted Return en anglais). La somme totale investie est de 14’000.- et le portefeuille vaut au 31 décembre 2020 la bagatelle de 16’350.- !

✨ Conclusion

Pour conclure, on peut dire que ma première expérience dans l’investissement en bourse n’était pas concluante. Par contre la deuxième, celle détaillée dans cet article, s’est avérée très intéressante et enrichissante (autant au niveau des tests de Yova et Selma, des connaissances que j’ai acquises durant ce crash boursier, mais également et je ne m’en cache pas, des bénéfices que j’ai réalisés (ah non je ne les ai pas réalisé vu que je n’ai pas vendu, mais on s’entend)).

Les plus férus adeptes de l’indépendance financière et de l’investissement passif me diront que j’aurais dû directement investir en achetant moi-même mes ETFs sur un broker de type Degiro/IBKR afin d’économiser encore plus sur les frais. Et ils ont raison ! Mais je pense qu’opter pour Selma ou Yova pour commencer est idéal pour un débutant de l’investissement comme je l’étais. C’est facile, intuitif, on nous guide et on nous prend par la main. Notre aversion au risque est évaluée avant de commencer, les portefeuilles sont équilibrés automatiquement. C’est rassurant.

Mais je ne compte pas m’arrêter là dans ma carrière d’investisseur, ne vous inquiétez pas (j’ai d’ailleurs déjà titillé du VWRL, pour ceux qui connaissent). Mais bref, c’est une autre histoire.

Conseil : Si vous n’investissez pas déjà vos économies quelque part, tentez l’aventure Yova ou Selma ! C’est facile, intuitif et ça en vaut la peine. Pas besoin de suivre la bourse chaque jour, on s’en fout de ça, c’est pas notre métier. Vous mettez un peu d’argent (ordre permanant, on se rappelle ;)), et vous laissez ça travailler tranquillement pendant que vous vaquez à vos occupations.

Si certains d’entre vous souhaitent se lancer (ce que je conseille à tout le monde, vraiment, même si c’est 100.- par mois, ça vaut la peine), vous pouvez créer un compte chez Yova ou chez Selma facilement. De plus, les deux services ont un système de parrainage qui permet à toi et moi de gagner quelques mois gratuits en frais de gestion si tu utilises mon code. Voici les détails :

avec mon code Yova, si tu crées un compte, toi et moi économisons les frais de gestion pendant 6 mois, et Yova plante 2 arbres pour nous !

avec mon code Selma, c’est 12 mois de frais qui s’évaporent sur les 5000 premiers francs investis (donc au max 34.- de gagné)

Si tu es intéressé par un de ces codes, écris-moi un mail, je te l’envoie volontiers et avec grand plaisir ! On en sera les deux gagnants ;)

Si tu m’as lu jusqu’ici, je t’en remercie ! N’hésite pas à me donner un feedback, ton avis sur la chose ou même des idées d’améliorations. Je me ferai un plaisir d’y répondre et d’échanger (soit en commentaires, soit par mail).

A plus !